47岁确实是一个非常尴尬的年纪,毕竟年龄大,风险高,保费也相对更高了。

但是,大家知道吗?2020年中国人均寿命为77岁,而上海人均寿命已达到80岁了。

按照这个趋势发展,我国未来的人均寿命只会越来越长……

所以,47岁的父母如果有条件的话,还是有必要购买重疾险的。

但是等到47岁这个年纪才入手重疾险,确实保费要比年轻人贵不少,究竟这个年纪买重疾险价格怎么样呢?今天学姐就给大家来讲一下吧!

47岁人群不知道应该买什么保险,可以来看看这篇文章哦:

47岁的你适合买哪款保险?weixin.qq.275.com

47岁的你适合买哪款保险?weixin.qq.275.com到了47岁,有必要购买重疾险吗?

有哪些适合47岁人群购买的重疾险?

1、47岁家庭责任重大

非常真实的是,几乎每个人从踏入30岁开始,就不是为了自己而活了。

大部分人的30岁,就已经成家有孩子了,到了47岁,孩子在上大学,父母已年迈。

此时要面对孩子的学费、父母的赡养费用,还有一部分人甚至还有着房贷、车贷的压力。

家庭经济压力十分重大,而47岁作为家庭的经济主体更不能倒下了。

因此,我们需要一份重疾险来作为保障。假设不幸罹患重疾,还有重疾险的赔偿金来作为经济收入补偿。

2、47岁人群罹患重疾概率高

随着年龄增长,罹患重疾的概率就会越大。

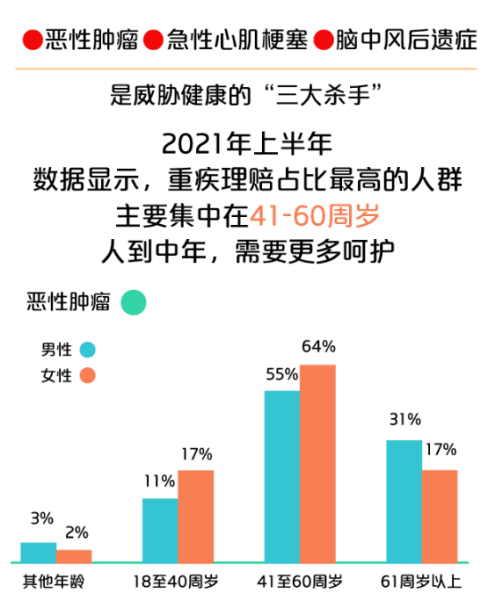

47岁已经开始进入了疾病高发期了,根据2021年中国人寿寿险理赔半年报显示:

2021年上半年,重疾理赔占比最高人群主要集中在41-60周岁。

那么也意味着,47岁是出险概率相当高的年龄阶段,因此非常需要一份重疾险来作为保障。

3、重疾险可以转移疾病带来的经济损失风险

重大疾病不同于普通的感冒发烧,所需要的治疗费用都是以万为单位的。

就好比我们熟知的癌症,治疗费用一般在30万-70之间,这可不是一笔小数目了,一般工薪家庭可能一年的工资才十几万或者二十几万,又怎么能一下子拿出这么多钱去对抗病魔呢。

特别是48岁的人群,大多都上有老,下有小,在家庭中处于经济支柱的位置,一旦不幸患上重疾,不仅会面临高昂的治疗费用,还要支付老人的赡养费、小孩的教育费等,只有支出没有收入,那整个家庭就会容易陷入一种“绝望”的状态。

但若是投保了一份重疾险,只要符合合同所约定的条件,保险公司就会一次性给付一笔赔偿金,这样不但治疗费用的问题得到了解决,还可以把一部分钱用在其它地方,以维持生活的正常运转。

大家可以先看看这款产品的保障图:

究竟这款产品有什么过人之处呢,学姐马上来揭晓。

1. 60周岁前的额外赔给力

凡尔赛1号重疾险在60周岁前,设置了80%的额外赔,这赔付比例实在是让人眼前一亮。

假如47岁的老王投保了50万保额的凡尔赛1号重疾险,不幸在50岁时检查出患有合同所约定的重疾,那凡尔赛1号不仅给付他50万保额,还会额外再给40万保险金,那么老王将一共得到90万保险金,这笔钱,可以让老王选择较好的治疗条件,提高治愈率。

2. 轻中症共享赔付次数

在轻中症赔付次数的设置上,凡尔赛1号也不走寻常路,直接让轻中症一起共享5次赔付次数。

这相比那些具有固定赔付次数的重疾险来说,凡尔赛1号重疾险的灵活性会更大,这样不管被保人是罹患3次轻症+2次中症还是1次轻症+4次中症,都有机会得到赔偿。

不得不说,凡尔赛1号重疾险的这波操作真是十分贴心啊。

由于篇幅有限,关于凡尔赛1号的其它亮点,学姐放在这篇文章当中了,想要继续了解的朋友可戳:

同方全球「凡尔赛1号」「即将停售」,投保之前,我想告诉你这些真相!weixin.qq.275.com如果大家觉得凡尔赛1号不太满意的话,也可以点击这里了解更多适合47岁人群的重疾险产品哦:

十大便宜好价的重疾险大盘点weixin.qq.275.com

往期推荐

往期推荐