有小伙伴私信问学姐,华夏人寿的常青树重大疾病保险怎么样?

那今天,学姐就应粉丝要求,看看这款华夏常青树重大疾病保险到底能不能购买!

开始之前,学姐准备了一些买保险的关键知识点,大家记得看一下:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com1、华夏常青树重大疾病保险竟然有这些“猫腻”?

2、买重疾险要注意什么?

一、华夏常青树重大疾病保险竟然有这些“猫腻”?为了让大家有个清晰的了解,各位请看华夏常青树重大疾病保险的产品保障图:

1、最长缴费期限仅20年

虽然常青树(卓越版)重疾险提供了多种缴费期限,但最长的仅为20年。而市面上不少重疾险产品可以提供最长30年的缴费期限,相比之下,它就显得有点落伍。要知道,缴费期限越长,被保人越容易触发保费豁免条例。

如果有小伙伴不理解什么是保费豁免的话,可以点开下文看一下。

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com2、保障期限单一

随着保险市场不断完善,大家的需求也呈现多样化,不少产品为了迎合消费者喜好,会提供多个版本,譬如可以选择保终身,也可以选择保至70岁不等的定期。但常青树(卓越版)重疾险仅提供终身保障,不能满足部分消费者偏好。

3、轻症存在隐形分组

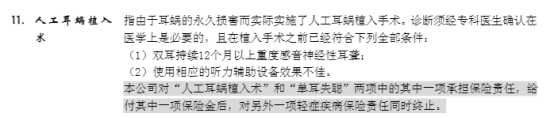

学姐在看常青树(卓越版)重疾险条款的时候,竟无意中发现轻症保障内容存在了隐形分组现象:

“人工耳蜗植入术”和“单耳失宠”只能选择一项保障,这还不止,咱们再往下看:

“微创颅脑手术”和“脑垂体瘤、脑囊肿、脑动脉瘤和脑血管瘤”只能两种选一项保障。甚至,“角膜移植”、“单眼失明”和“视力严重受损”只能三选一进行赔偿。

常青树(卓越版)重疾险的轻症保障没有明确表示分组,但在条款却表示部分轻症只能“二选一”和“三选一”赔偿。相当于对35种轻症进行隐形分组,提高了理赔难度,经验不足的消费者十分容易被误导。

常青树(卓越版)重疾险虽然给消费者提高了多次重症赔付,也享有癌症二、三次赔付等保障内容,但缴费期限短、保障期间单一和轻症隐形分组的问题也存在。

总的来说,常青树(卓越版)重疾险算不上一款表现特别亮眼的产品,学姐还是建议大家再多参考几款后,再做决定。

在买重疾险之前,应该注意以下这些细节:

1、如实告知

在买重疾险时,需要进行健康告知,而在进行健康告知时,保险公司问什么就答什么,没问到的疾病史就无须全盘托出。

假如健康告知询问的内容是“有无糖尿病病史”,不管之前患过哪些疾病,只要不是糖尿病,就可以答否。

需要注意的一点是,切勿为了提高投保成功率而隐瞒健康告知,这样会导致后续理赔过程中,因保险公司发现了相关隐瞒史而导致理赔纠纷的出现。

2、病史年限要看清

健康告知询问到的病史,有些既往病症是有时间范围限定的。

也就是说不在规定的时间范围内有相关病史,也是无须进行告知的。

比如提及“两年内、一年内、五年内”这些时间范围的字眼,只要在这个时间范围内没有相关病史,就无需告知。

若是想获取健康告知方面的一些小技巧的话,可以查阅这篇干货文:

投保时,健康告知有什么小技巧?weixin.qq.275.com

往期推荐

往期推荐