保险行业迎来大改革之后,理财型保险的销售门槛被近一步拉高,不少高性价比的理财险纷纷停售下架,消费者对于理财险的热度也有所下降。

而作为理财险分支之一的分红险,却依旧受到不少消费者的青睐,学姐也发现后台有很多网友来询问关于分红险的相关事宜。

到底什么是分红险?分红险有哪些好处?又暗藏了哪些猫腻?今天学姐就在这篇文章里给大家进行一次详细的科普。

在开始之前,这份保险相关知识点需要大伙先通读:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com本文重点:

分红险是什么?买了有什么好处?

分红险的分红到底是不是真的?

一、分红险是什么?买了有什么好处?

分红险,指的是保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例、以现金红利或增值红利的方式,分配给客户的一种人寿保险。

分红险的特点在于具有利益保证和获取红利的机会,买分红险最好的好处在于有一定的几率获取保险公司的分红。

一般来说,分红险一般会以年金险或终身寿险的形式出现,而多数保险代理人在给用户推荐年金险或终身寿险时,就比较倾向于推荐带有分红性质的产品。

很多人搞不清楚分红险跟其他理财险的区别,那么可以通过这篇干货文了解详细情况:

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?weixin.qq.275.com这是因为,分红险的保费一般较高,代理人代销这类产品会获得高昂的佣金,而多数用户也很吃分红这一套。

可能很多人会觉得,能享有保险的保障,还能拿到保险公司的分红,说到底是一笔不亏的交易,但事实真能如愿吗?

分红险看似稳赚不赔,实际上则暗藏不少猫腻,学姐将在下文给大伙娓娓道来。

若是赶时间的话,可以直接查阅测评重点:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com二、分红险的分红到底是不是真的?

分红险的分红确实是真的,但此分红却非彼分红。

首先,银保监会对于分红险是这样规定的:

“保险公司为各分红保险账户确定每一个年度的可分配盈余时,应当遵循普遍接受的精算原理,并符合可支撑性可持续性原则,其中分配给保单持有人的比例不低于可分配盈余的70%。”

也就是说,分红的比例是“可分配盈余的70%”。而“可分配”这三个字,就将分红的范围进行了缩减。

可分配盈余是怎么得来的呢?还不是保险公司说了算么?可问题在于,保险公司真的会将可分配盈余全盘告知消费者么?

答案当然是否定的,保险公司凭什么要将可分配盈余透明化呢?为了控制风险肯定将可分配盈余设置得缺少越好呀!

也就是说,分红多少完全是看天吃饭,而保险公司就是“天”,分红数额多少全在保险公司自己决定。

这时候可能就有小伙伴说了,管他可分配盈余有多少,只要有分红到手,我就稳赚不亏。

而这,也就中了分红险的销售噱头陷阱了,看似分红能进口袋里,实际上可能差强人意。

这是因为,分红险的分红是不确定的,也就是说很有可能拿不到分红!

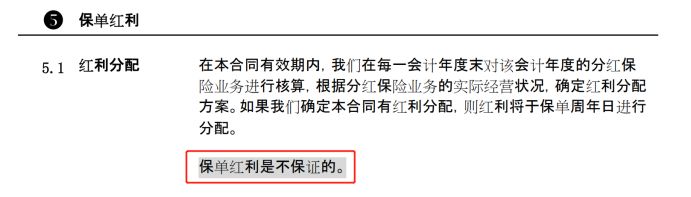

我们可以从某款分红险的条款中看到,这里白纸黑字地写明:保单红利是不保证的。也就是说我们极有可能拿不到分红。

如此看来,大伙还会对分红险抱有期待么?天下乌鸦一般黑,分红险们的猫腻确实有不少啊!

想了解更多关于分红险的猫腻,大伙可移步这里:

关于分红险,业务员不会告诉你的事weixin.qq.275.com总结:分红险的分红虽然是真的,但里面的水却很深,想买分红险的朋友需要谨慎考虑。

往期推荐

往期推荐