因为保险新规的颁布,所有互联网保险产品都将在12月31日前陆续下架,本月已经有不少性价比超高的产品停售了,恒大万年禧两全保险目前虽然未下架,但如果产品太火爆,提前用光额度的话,下架进程也将会加快!

有小伙伴询问,恒大万年禧两全保险性价比好不好,值不值得在停售前赶紧入手?宠粉的学姐今天就满足大家的需求,做一期恒大万年禧两全保险的详细测评!

想入手两全险的朋友,购买前一定要对其进行深入的了解,不然买错就亏大了:

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com万年禧两全保险的保障具备哪些优点?

万年禧两全保险值不值得购买?

我们先来看看这款备受追捧的万年禧两全险长什么样子:

1、万年禧两全险的概要

恒大万年禧两全保险是一款保额每年都会增长的产品,具有保障人身风险与理财的性质,可以保障至100岁。缴费期选项具有4个,最长缴费期10年,选择空间还是比较大的。

万年禧两全险主要保障身故/全残与满期返还,此外还可以附加传家宝万能账户、恒久医疗保险、尊享安康补偿医疗保险、恒顺意外伤害医疗保险、恒祥住院津贴险、恒瑞意外伤害险。

万年禧两全险可附加的保险非常多,要是你们不懂应该选择附加哪些合适,戳下文:

保险种类这么多,我应该先买哪种呢?weixin.qq.275.com2、万年禧两全险的突出优势

(1)保额递增比例逆天

恒大万年禧两全保险的保额每年以3.98%的比例递增,利率锁定,越到后期身故价值越高。市面上较为优质的产品,递增比例为3.5%~3.7%,更次一点的只有3%,相较之下恒大万年禧两全保险的递增水平在市面上可以跻身前三,吊打99.99%的同类产品。

(2)起投门槛低

恒大万年禧两全保险的起投金额为10000元/年,比起动不动就需要10万的产品而言,属于起投金额较低的一类,对收入不算高的人群更为友好。

(3)特色服务实用性强

恒大万年禧两全险的总保费超过100万,就能对接高端养老社区以及信托,此外还有住院垫付以及就医绿通服务,基本集合了理财类保险产品所具备的高端增值服务。很适合具有一定财富积累的人群,能够很好地满足他们养老与财富传承的需求!

(4)具备万能账户二次增值

恒大万年禧两全险可附加保底利率为2.5%的传家宝万能账户,收益可以实现二次增值。让财富可以不断积累,更好地达到理财的目的。

(5)产品收益高

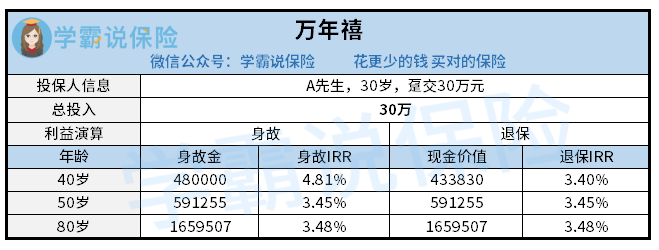

学姐以30岁的A先生,一次性投保30万保费为例,为大家做了收益演算图:

A先生在缴纳完保费后,如果不幸身故或全残,因为保费赔付会乘以相对系数,所以理赔金不会低于已交保费,在前期至少都有48万元,直接超过了30万本金。

当A先生40岁的时候,身故金的内部收益率达到了4.81%,即使是80岁,IRR也有3.48%。

如果A先生,因为资金紧张的原因,选择40岁退保取现,也可直接获得133830元的收益,irr有3.4.%。要知道,在不减保的情况下,不少理财险从产品到了80岁IRR才有3%。

万年禧两全险的优点非常多,不仅保额增幅大,收益高,并且保障还不错,属于一款性价比很高的产品!但它也有一个缺点,缴费期限偏短,最长缴费期只有10年,对保险支出比较有限的朋友,不算很友好。

综上而言,要是财富积累比较多,看重养老生活的人可以考虑入手万年禧两全险!最后学姐还想提醒大家,购买理财型产品前,一定要先配置好保障型保险,遵循先保障后理财的原则。

如果大家不懂自己应该购买什么类型的保障型险种,这有一篇指南可以看看:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

往期推荐

往期推荐