自从我给身边的人科普保险,我那些朋友好像越来越飘了,最近居然有人来问我可不可以买增额终身寿险。

我估计很多人连增额终身寿险是什么都不知道,还不赶紧看看:

增额终身寿险是什么?有什么优缺点?哪款值得买?weixin.qq.275.com

增额终身寿险是什么?有什么优缺点?哪款值得买?weixin.qq.275.com

增额终身寿险和市面上常见的寿险不一样,投保门槛更高:一是要求投保人有多余的钱可以用来投资;二是要求投保人有一定的理财知识。

为了避免更多人走弯路,所以本文将好好给大家科普一下增额终身寿险。

本文重点:什么是增额终身寿险?

增额终身寿险有什么好处?

哪些人适合购买增额终身寿险?

增额终身寿险,顾名思义,是保障期限为终身的寿险,和市面上常见的寿险产品不同,增额终身寿险的保额可以不断增长。投保时间越长,保额越多。

为了让大家更直观感受到市面上各种寿险产品的不同,我特地整理了一份全国寿险对比表,没有时间阅读可以先收藏起来:

二、增额终身寿险有什么好处?

增额终身寿险是“保障型保险+理财型保险”,也兼有这两种保险对应的功能,此外,还有灵活多变这个优点。

1、保障功能

增额终身寿险也属于寿险,身故后可以得到赔付,保障家人的生活水平不受影响。

虽然增额终身寿险的名字听起来比较陌生,但其实也是寿险的一种。保险产品千变万化,但我们需要的保险其实很简单,只要记住这些就可以了:

保险种类这么多,我应该先买哪种呢?weixin.qq.275.com

2、理财功能

投保增额终身寿险实现理财功能,有两个最大的好处:一是利率固定;二是使用复利计算方法。

增额终身寿险保额增长的利率一般固定在3.5%左右,白纸黑字写进了保险合同。如果对这个数字没有什么概念,可以对比一下余额宝不断下降的收益利率就知道了。

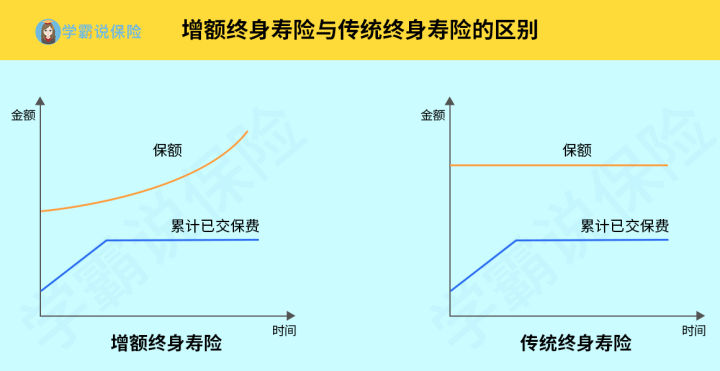

增额终身寿险的保额增长使用的是复利计算方法,上期末的本金加上利息一起作为下一期的本金,简单来说就是“利滚利”。在初期,保额增长并没有很明显,但是随着时间的延长,越到后面,保额会增长得越来越多。

如下图所示,传统终身寿险的保额是固定不变的,而终身寿险的保额却随着时间的推移不断增长,并且时间越长,保额越多。

能够实现理财功能保险特别受欢迎,但是投诉率也高,因为很多人其实还没搞清状况就买了,比如另外一个我们非常熟悉的理财型保险产品——分红险:

为什么分红险投诉率那么高?weixin.qq.275.com

3、高度灵活

如果想要减少保额或者临时需要用钱,可以选择减保,随时都能从增额终身寿险中的领取部分现金价值出来。

三、哪些人适合购买增额终身寿险?1、已经配置好保障型保险的人群

增额终身寿险兼具保障功能和理财功能,建议买保险之前先提前算下保费和自己的预算。如果手中的预算能保证自己可以买齐重疾险、增额终身寿险、医疗险、意外险,那么就可以尝试购买增额终身寿险;如果预算不够,建议买齐重疾险、医疗险、意外险,再搭配个普通的寿险就可以了。

比如市面上这些寿险就非常不错:

2、想要给孩子做长远打算的家长

增额终身寿险可以灵活减保,所以适合想要为孩子做长远打算的父母购买。为孩子购买增额终身寿险可以充当孩子的教育金、创业金或者婚嫁金,为孩子提供稳定的现金流。比如等到孩子上大学或者成家的时候可以适当取出一些现金价值。

3、想要提前做好养老规划的人群

因为增额终身寿险可以灵活减保,所以可以早点投资,等到年老时减保,取出来的钱可以用于养老。

但是如果你并没有很强的理财能力,手中也没有多少闲钱,又想要为养老做准备,购买社会养老保险和商业养老保险就行了,商业养老保险比增额终身寿险好理解多了:

性价比排名前十的商业养老保险大盘点!weixin.qq.275.com

4、有资产配置需求的人群

好的资产配置方案往往是组合了不同类型的资产。如果已经有了无风险资产作为底层配置资产,那么可以考虑配置利率增长固定的增额终身寿险作为资产增长的利器。

5、有财富传承需求的人群

虽然我国还没有遗产税,但是未来可能会有。由于增额终身寿险的保单资产属于投保人,所以投保人对其有绝对控制权。增额终身寿险可以起到合理避税、传承财富的作用。

总结:增额终身寿险既能提供身故保障,又有理财功能,但并不是所有人都适合购买增额终身寿险。买保险应该结合自己可能面临的风险和经济条件进行分析,这样才能买到适合自己的保险。

往期推荐

往期推荐