有留意保险行业的小伙伴,可能听过信诚人寿,它是中国第一家中英合资人寿的保险公司。

但这近几年好像销声匿迹了,学姐一查才发现,原来在2017年,信诚人寿就已经正式改名为中信保诚人寿。

中信保诚人寿虽说不怎么起眼,但它家的重疾险在网上也是被传得沸沸扬扬,有不少网友说纷纷来向学姐咨询能不能买?为了解决大家的困惑,下面我就来分析一下信诚人寿也就是如今的中信保诚人寿的重疾险好不好!

当然,也有些小伙伴对中信保诚人寿不怎么了解,想打听下可不可靠,可以直接看看这篇公司介绍的文章:

中信保诚靠不靠谱?扒完这几款产品我有点犹豫……weixin.qq.275.com

中信保诚靠不靠谱?扒完这几款产品我有点犹豫……weixin.qq.275.com本文重点:

中信保诚人寿的重疾险长什么样?

中信保诚人寿的重疾险值不值得购买?

一、中信保诚人寿的重疾险长什么样?

中信保诚人寿今年新推出了一款惠康重疾险(至诚版),据说提供很多实用的保障责任,引起了不少网友的关注,那么下面我就以这款产品为例来做个分析。

我们先来看看惠康重疾险(至诚版)的保障图:

由图可知,中信保诚人寿惠康重疾险(至诚版)的基础保障责任都具备了,且有着以下明显的亮点:

1、轻、中症赔付次数多

中信保诚人寿惠康重疾险(至诚版)的中症和轻症保障分别可累计赔付6次,这在重疾险市场是非常高的赔付次数了,虽然很少人这么倒霉能得6次中症或者轻症,但是拥有这么多次赔付次数,给人更多层次的保障。

2、提供糖尿病并发症保障

投保了惠康重疾险(至诚版),在保障期间内因糖尿病并发症导致的双目失明、失去一肢及一眼、多个肢体缺失、胰腺移植、或因器官功能衰竭实施的肾脏异体移植,保险公司除了赔付重大疾病保险金外,还将按100%基本保额给付糖尿病特定并发症保险金。

根据美国糖尿病协会(ADA)统计数据显示,3年以上的糖尿病患者,出现并发症的几率在46%以上,这个概率还是蛮大的,因此,惠康重疾险(至诚版)提供的这项糖尿病特定并发症保险金也是挺实用的。

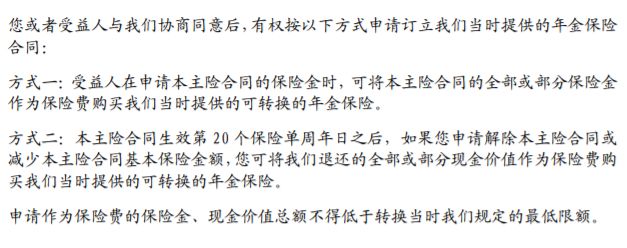

3、年金转换的方式灵活

惠康重疾险(至诚版)还有年金转换权益,是一个大亮点,且有两种方式可以选择:

简单理解就是,如果发生保险理赔,则理赔金可以转成年金;如果没发生理赔,可以在保单生效20年,选择退保或者减保,然后将剩余现金价值转换成年金。

不过这里要提醒一下大家,要是没有先对年金险这类产品做一个全面的了解,直接把重疾险转换成年金险,可能对自己不利,建议大家先看看这篇关于年金险的文章:

学会这招,远离年金险99%的坑weixin.qq.275.com二、中信保诚人寿的重疾险值不值得购买?

惠康重疾险(至诚版)除了有一些闪光点,学姐还在保障责任当中发现了不少水分,大家要注意了:

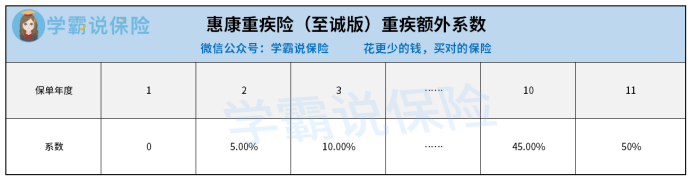

1、重疾额外赔付实用性不高

惠康重疾险(至诚版)在保单第2年至11年确诊重疾,可额外阶段性赔付,每年增加5%保额,最高可额外赔50%保额:

但事实上,这样的额外赔付中看不中用,若20岁投保,那么30岁之后就没有额外赔保障了,30岁左右的人需要养家糊口,不幸确诊重疾,不仅让家庭失去了重要的经济来源,还会给家庭带来更重的经济负担,所以惠康重疾险(至诚版)的设置太不合理了。

且目前市面上很多同类重疾险的额外赔比例大多为60%-80%保额,对比之下,惠康重疾险(至诚版)的重疾额外赔是在不够给力。

这里面就有市面上十款优秀重疾险,大家可以好好看看它们重疾赔付力度有多大:

十大值得买的热门重疾险大盘点!weixin.qq.275.com2、轻中症赔付比例低

惠康重疾险(至诚版)虽说在轻症和中症都提供了6次赔付次数,但在赔付比例方面却做得不尽人意,轻症只赔付20%保额,中症只赔付50%保额。

如今市面上多数重疾险可是轻症能赔付30%保额,以及对中症赔付能60%保额,甚至还有优秀的重疾险产品比如凡尔赛1号重疾险,在60岁初次确诊轻症能额外赔付10%保额,或者初次确诊中症能额外赔付15%保额。

单看比例可能差距不大,但假如两款产品都是投保30万,凡尔赛1号重疾险轻症赔付,加上额外赔一共是12万元,而惠康至诚版的赔付只有6万,相差的6万也是一笔大数目。

相比之下,惠康重疾险(至诚版)的赔付力度实在偏低了,次数多也还不如赔付比例高来得实际!

大家不妨也详细看一下这款凡尔赛1号重疾险的保障内容,做个对比,就能明白哪种保障力度更大了:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com总而言之,中信保诚人寿惠康重疾险(至诚版)的确存在一些闪光点,害怕有糖尿病并发症的人群或许可以考虑一下,但是它的重疾额外赔付不给力,中轻症赔付力度更是不够,反而显得没有太大的竞争优势,所以学姐建议大家对这款产品要慎重考虑。

这里还有关于惠康重疾险(至诚版)的测评文章,大家可以再仔细看一下:

惠康重疾险(至诚版)两大缺陷被扒,拔草了...weixin.qq.275.com

往期推荐

往期推荐