生活中,不管是意外还是疾病,对于一个家庭来讲都是一场难以想象的浩劫。

而保险就是转移风险最好的工具,比如重疾风险,可通过重疾险来转移重疾带来的风险。

随着人们保险意识的增强,现在很多家长都在孩子刚出生不久之后就为孩子配置重疾险,但买重疾险也不是一件简单的事情,下面我们就来看看为新生儿配置重疾险应该注意什么?

开始之前,学姐先行奉上这份保险购买指南,避免踩雷:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com>>新生儿为什么要买重疾险?

>>新生儿买重疾险要注意什么?

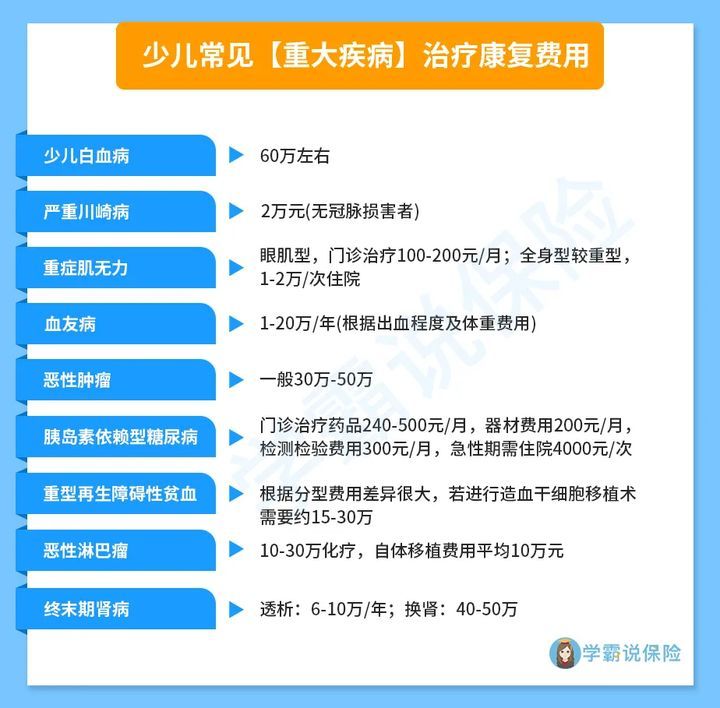

随着儿童重疾的发病率不断升高,治疗费用高。根据世界卫生组织统计,重大疾病已经成为儿童的第二大致命因素。

为此,学姐帮大家整理了部分少儿重疾的治疗费用供大家参考:

要知道,治疗费用昂贵还只是一方面,以白血病为例,如果需要骨髓移植,则所需费用为几十万元不等。

而移植后面临着感染等诸多风险,仍需要较高昂的医疗费和后期的康复费用。

此外还包含了父母一方花时间照顾孩子导致的收入损失、后续康复费用的支出等。

因此,学姐建议各位宝爸宝妈们在孩子出生满28天后,一定要给新生儿配置重疾险!

贴心的学姐帮大家整理了这份适合小孩购买的重疾险榜单,赶紧收藏:

十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!weixin.qq.275.com1、不买捆绑产品

很多销售人员都清楚宝爸宝妈们去买保险的心情,目的不就是为了给孩子一个最全面的保障!

于是,便有很多销售人员推荐各位宝爸宝妈们买一种保险,即什么都保,保生病、保意外、保重大疾病等,保障这么全面的保险也不贵,一年只要八九千!

很多宝爸宝妈们以为自己赚了,而学姐只能说你离坑不远了!

那像这种捆绑销售的重疾险产品,一般都捆绑哪些险种?

以学姐多年的测评经验来讲,重疾险一般会捆绑寿险、意外险、理财型保险、附加无用的可选责任等。

因此,学姐建议各位宝爸宝妈千万不要购买捆绑产品。

2、挑选有豁免条款的重疾险

豁免,就是在缴费期内,发生了合同约定的疾病,满足了条件,接下来的保费都不用交了。

但合同保障依然有效,之后出险一样可以理赔。这样一来就能够避免父母因某些原因无力继续缴纳保费时,孩子的保障终止。

3、注意保障期限的选择

目前,市面上重疾险的保障期限有保定期和保障终身,如果预算有限的家长,学姐建议家长为新生儿配置保定期的重疾险;

如果预算比较充足的家长,学姐建议为新生儿配置保障终身型重疾险。

这里,大家可以了解一下妈咪保贝新生版这款少儿重疾险保定期和保终身的保费差别:

新产品妈咪保贝新生版,还是有这些不足......weixin.qq.275.com总的来讲,为新生儿配置重疾险的目的就是为了转移重疾风险,宝爸宝妈们在挑选的重疾险的时候,注意不要购买捆绑型产品、挑选有豁免条款的重疾险、注意保障期限的选择等即可。

但是学姐还是要提醒大家一句,为孩子买重疾险之后,医疗险、意外险也需要为孩子配置。

此外,为孩子买保险一定要先保障后理财,先后顺序可不能错哦~

往期推荐

往期推荐