说起买保险,估计不少朋友第一时间都会想到“中国平安”,毕竟中国平安在保险行业摸爬滚打了这么多年,已经占据了一席之地。

而最近,很多粉丝都想知道中国平安保险公司的平安福21重疾险怎么样,是不是一款优秀的产品?

那学姐今天就来满足大家的求知欲,对平安福21进行一次全方位的测评。

开始之前,如果有小伙伴对于中国平安保险公司了解的还不是很清楚,可以看看这篇文章哦:

平安人寿怎么样,有哪些坑套路,深度分析weixin.qq.275.com

平安人寿怎么样,有哪些坑套路,深度分析weixin.qq.275.com平安福21怎么样?

平安福21性价比高吗?

老规矩,先给大家奉上平安福21的产品形态图:

如图所示,平安福21的投保年龄为18-55周岁,等待期是90天,“轻症、中症、重疾”三大基础保障到位,没有缺斤少两,还是挺不错的。那这款产品有没有什么过人之处呢?我们接着往下看:

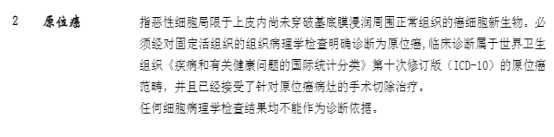

1. 轻症中含有原位癌

学姐在查看平安福21的保险条款时,发现它的轻症疾病中居然包含了原位癌,真是让人感到惊喜!

如果是以前,重疾险中含有原位癌保障可能并不是什么亮眼的地方,但在新规出台后,原位癌就被剔除出轻症了。换句话说,重疾险中含不含有原位癌就看保险公司怎么设置了,而平安福21依旧延续了旧定义重疾险的优势,给予了被保人更有力的保障。

2. 运动可以增加保额

运动增加保额可谓是平安福21的特色之处了,只要被保人在合同生效日起的两个保单年度内,每月至少有25天不少于1万步,累计达到合同规定的月数时,即可增加轻症、中症、重疾和身故保障的保额。

当今时代,大家一天中,大部分的时间都花在了工作上,下班后回到家根本就不想动,更别说去进行一些强身健体的运动了。但是,平安福21这个保障不仅能鼓励被保人进行适量的运动,同时还可以使保额增加。不得不说,这设计真的非常巧妙,值得点赞!

看到平安福21的两个优点后,一些朋友可能就认为它是一款优秀的产品了。但学姐想说的是,现在就下结论有点为时过早了,因为它还具有一些小缺陷,我们万万不可忽视:

1. 轻中症赔付不够给力

平安福21的轻症虽然有6次赔付机会,但这20%的赔付比例实在是有些不够看啊。要知道,现在市面上大部分重疾险的轻症赔付比例为30%,两者就相差了10%,这也意味着被保人得到的保险金会更少,对被保人来说是不太有利的。

不仅如此,在中症上,平安福21的赔付比例也同样不出色,仅赔付50%基本保额,更过分的是,中症只提供1次赔付,这也太小气了吧。若是被保人不幸罹患了2次中症,那第二次的治疗费用很有可能又是一个大问题。

因此,在轻中症这两方面上,平安福21真是令人大失所望。

2. 保障期限单一

平安福21重疾险的保障期限为终身,除此之外,再无其它选项。这对于经济条件一般的人群来说是不太友好的,因为保终身的重疾险,保费自然而然也比较贵,不是所有人都能承担的起。

如果有些朋友看中了平安福21的保障内容,但预算不多,想要投保定期重疾险,那平安福21就不适合他们了。

所以,平安福21的保障期限设置的不是很贴心哦。

关于重疾险的保障期限怎么选择,学姐这里整理了一篇文章,想要知道答案的小伙伴可自行查看:

重疾险应该选择保定期还是保终身?weixin.qq.275.com综上所述,平安福21重疾险的性价比一般般,即使它含有原位癌保障,运动增加保额也十分有特色,但轻中症赔付不够给力、保障期限单一的这两个缺点也同样让人无法接受,不算是一款优秀的产品。

如果大家比较信赖中国平安保险公司,只想买它家的重疾险,那不妨去了解一下其它产品。毕竟,平安福21不优秀,并不能代表其它重疾险也同样不优秀,大家还是要根据每款产品的保障内容作出评价。

最后,学姐准备了一份重疾险的投保指南,让大家在购买重疾险的路上少踩坑:

如何购买重疾险?这份购买指南,错过可就吃亏了!weixin.qq.275.com

往期推荐

往期推荐