这个真的得买!

为什么我这么强烈告诉大家一定要买大病保险,这其实是事出有因的。

这还要从朋友圈的一条水滴筹开始。有一天刷朋友圈时,看见一个平时很开朗的大学同学发布了一条水滴筹并配文:救救我爸爸吧,给各位磕头了。任谁看见这段文字,都是揪心的啊!

家中顶梁柱倒塌,高昂医疗费也没有着落,原本幸福的小日子一下子被这场突来的大病无情摧毁。

别人的故事,我们的警钟,让我看看是谁还心存侥幸。大病保险很必要,选择对的更重要!各位在购买之前先参考参考全国热门的重疾险对比:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

本期重点:

一、那些关于“大病保险”,你不知道的事儿

二、有了医疗险就不需要重疾险了吗

三、购买大病保险避雷指南

一、那些关于“大病保险”,你不知道的事儿重疾险,即大家平常说的“大病险”,是“重大疾病保险”的简称。保的是保险条款约定的重大疾病,当被保险人所患疾病符合理赔条件时,保险公司会一次性赔一笔钱。

重疾险会涵盖哪些大病呢?早在2007年实施的《重大疾病保险的疾病定义使用规范》就明确规定了重疾险必须要包含25种疾病,而这25种已经涵盖了95%的大病理赔概率。具体是哪些疾病,可以参考这篇笔记:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

而且经过专家研究,不同性别不同年龄在未来罹患25种重疾概率是不同的:

可以看到男性一辈子患重疾概率平均下来是74%左右,女性一辈子患重疾的概率平均下来是68%左右,这个概率是非常高的。这个表格还呈现出重疾发病率随着年龄的增长越来越高,发病年龄有向低龄化发展的趋势。

伴随着医学技术水平的进步,很多重疾其实是可以治愈的。因此众多中国的家庭面临非常现实的问题就是并非治不好,而是没钱治。

治疗重疾至少30万起步,我们想想这30万多少家庭是有能力随随便便掏出来的呢? 如果实在走投无路,只能找亲戚朋友借,那现在摸摸一下胸口,想想能借你钱的朋友有几个呢?

就像重疾险创始人南非医学博士所说:重大疾病未必会结束一个人的生理生命,但重大疾病很可能会结束一个家庭的经济生命。正所谓:辛辛苦苦几十年,一场大病回从前。

如果购买了重疾险。那么,重疾险就起到作用了。重疾险是一次性给付的,这笔给付的保险金就可以用来治疗疾病,包括后续的康复费用,同时也能弥补无法工作带来的收入损失。这笔保险金也可以自己自由分配,甚至用来旅游散心都可以。

二、有了医疗险就不需要重疾险了吗近年来,保险公司推出的医疗险也卖得如火如荼,购买医疗险不仅要交的保费少,而且还有上百万的高保额保障,很受大家欢迎。因此就有不少朋友心生疑惑:“那我有医疗险,应该就不需要买重疾险了吧?”、“医疗险比重疾险便宜,买医疗险好了”!

每次听到这种类似的疑问,真的让我一个头两个大啊!今天终于可算有机会给大家捋清楚他们俩的关系了!

医疗险和重疾险都是健康险,但是两者的保障是不一样。这些区别你在买保险之前一定要分清:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

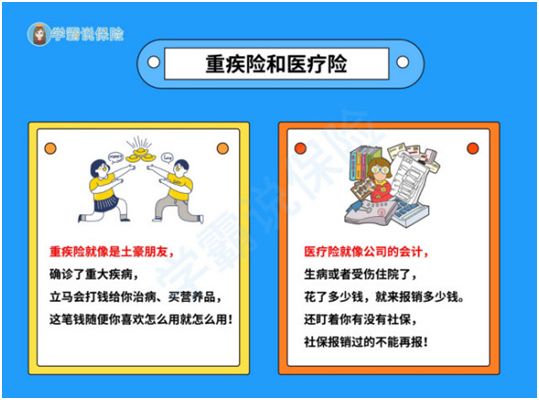

重疾险和医疗险的区别先看下图:

重疾险是给付制,本质是收入损失险,是将赔付金一次性打至账户,且可以自由支配。所以经常比喻重疾险就像一个土豪朋友,确诊了重大疾病,就会立马打钱给你治疗,买营养品。

医疗险是报销型保险,当你发生疾病需要治疗时,只要你住院期间一切合理的费用都可以报销。所以我们说医疗险就像公司的会计,生病或者受伤住院了,花了多少钱,就来报销多少钱,还盯着你有没有社保,社保报销过的不能再报。

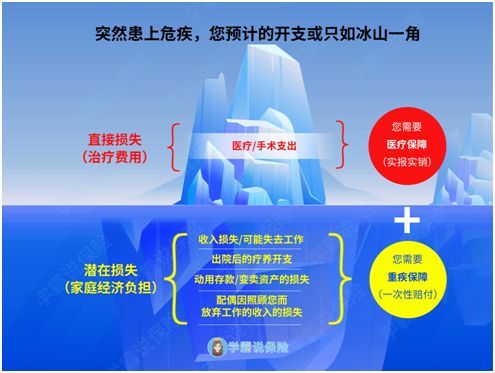

那为什么只买医疗险是远远不够的呢?看下图你就明了了:

可以看到,假设一个人患上了重疾,治疗支出只是冰山一角。在漫长的治疗和恢复的期间,他无法工作,没有收入,除了需要高额的医药费,异地求医的路费,可能还要支出房贷和子女教育、父母养老等费用。

如果他只买了医疗险,那也就只能补偿治疗需要的费用,对于家庭的收入损失是无法弥补的。

但是如果他买了医疗险和重疾险,那医疗险可以用来报销住院治疗费用,而重疾险赔付的钱就可以用来作为孩子的教育资金、购买营养品、用于家庭经济费用支出或者其他经济支出等。

因此,建议医疗险和重疾险都要购买,保障更加全面。

三、购买大病保险避雷指南不少朋友觉得市面上重疾险种类多,条款又贼复杂,想下手又怕掉坑里,真让人头秃!这就给大家送上避雷干货,帮助大家正确挑选。

(1)重症、中症、轻症保障的疾病种类越多越好?

重疾险好不好,得看重症、中症、轻症保障是否齐全,中轻症是否有涵盖的高发疾病,涵盖的种类越多越好,提高获得赔偿的几率。

好的重疾险,至少要基本涵盖高发重疾对应的轻症,参考下面表格:

但是市面上某些重疾险就想蒙混过关,虽然标榜轻、中症保障的疾病病种种类特别多,但大多数却是患病概率比较低的疾病,而该有的高发疾病病种却缺失,这种重疾险就应该被我们首先排除。

购买的时候一定要擦亮双眼,关于重疾险的轻症保障如果还有不清楚,这里有详细笔记供你参考:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

(2)重疾、中症、轻症赔付比例越高越好?

重症、中症、轻症赔付比例要高。重疾保额最好有额外赔付,一般重疾险是100%赔付,也就是基本保额。但是目前市面上已经有部分重疾险可以额外送保额,即加量不加价。中症赔付比例最好是50%起;轻症赔付比例得有30%起。

例如现在很火的超级玛丽3号Max简直就是王炸级别的赔付力度:60岁前可以额外赔付80%保额。即买30万保额,最后可赔54万保额!保额妥妥的!

轻症最高赔付3次,每次赔付45%基本保额;中症最高赔付2次,每次赔付60%基本保额!保障真的超足。

这里就给大伙整理了市面上优秀的重疾险合集,萝卜青菜各有所爱,总有一款是你的菜:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

(3)等待期是否越短越好?

等待期指的就是投保到生效的观察期,在这期间即使患病,被保人也不能获得保险赔偿。这个条款本来是用来对付恶意骗保有不良居心的人,但是如果是普通人在这等待期间真的患了重疾,没有办法获得理赔,那真的就苦不堪言了!

因此买重疾险,等待期要越短越好,目前重疾险的等待期通常为90-180天,市面上最短的等待期为90天。

(4)癌症二次赔付有必要吗?

我们大家都知道,癌症是人类的头号杀手,很难治好,就算治好了也容易复发,或者是转移到其他器官。而且患了癌症的人已经无法买新的保险,如果再次复发,还能够获得一笔钱治疗,也算是对这个生命起到极大的帮助了。因此一款重疾险如果可以癌症多赔,可以说是非常棒了。

往期推荐

往期推荐