想必大家购买重疾险,就是想在不幸罹患重疾的时候可以得到一份保障。

然而有些小伙伴在购买重疾险之后不幸罹患重疾,保险公司却拒绝理赔。

所以他们就得到一个结论:保险都是骗人的!

但实际上,买了保险并不代表就可以理赔,是需要符合一定条件才可以进行理赔的。

比如说合同是否生效、是否通过等待期等都会影响理赔结果,今天学姐就来跟大家好好唠一唠这些问题。

想要购买重疾险又怕踩坑的小伙伴可以先看看下文:

扒一扒重疾险常见的坑!weixin.qq.275.com

扒一扒重疾险常见的坑!weixin.qq.275.com重疾险的生效时间是什么时候?

想要顺利得到理赔,买重疾险时需要注意哪些?

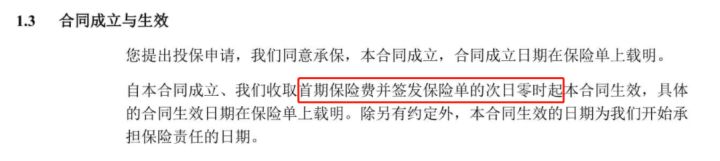

想必大家在看保险条款的时候,经常会在开头看到“合同成立与生效”这一项,这里就载明了合同的生效时间。

一般在合同成立之后,保险公司收取了首期保险费并签发保险单的次日零时,保险合同就生效了。

这里的合同生效意味着保险公司开始承担合同责任,并不代表开始承担理赔责任。

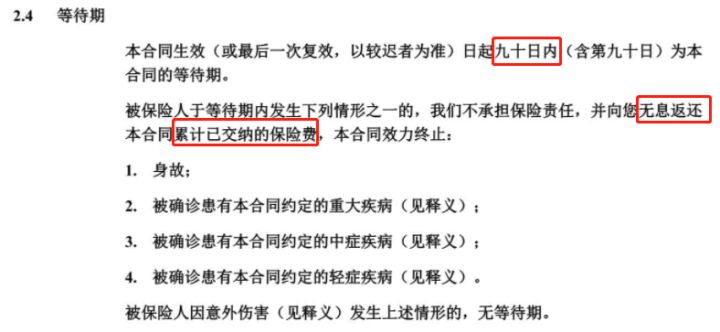

要知道,重疾险产品都是有等待期的,一般为90天或180天。

等待期,也叫观察期或免责期,是指在购买保险之后的规定时间内,即使发生保险事故,保险公司也不会予以理赔。

通常情况下,在等待期内发生保险事故,保险公司不会进行理赔,只会返还已交保费。

不过有些保险事故即使是在等待期内也是可以得到保障的,学姐在这篇文章就细细讲述过了:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com总而言之,合同开始生效不代表就可以理赔,是否过了等待期,才使能否理赔的一个重要因素。

在此,学姐也得跟大家提个醒,保险条款和合同上的内容一定要弄清楚!

不然有时因为自己的不小心,就会导致出现“我被保险骗了”的错觉。

所以想要顺利得到理赔,究竟要注意些什么呢?大家在购买重疾险时一定要注意以下几点:

1、优先选择等待期短的重疾险产品

前面我们已经讲过,需要同时具备合同生效和已过等待期这两个条件才可以享受理赔的保障。

所以说,选择的等待期越短越好,等待期越短,就可以越早享受到应有的保障。

2、罹患合同中约定的重疾不代表就一定会理赔

实际上,重疾险是需要在罹患合同中约定的重疾且符合理赔条件的情况下才可以顺利进行理赔的。

而对于理赔条件的具体规定,在条款或合同中都是有明确说明的。

并且需要注意的是,不同保险的具体规定是会有所不同的。

所以说,在挑选重疾险的时候,一定要注意理赔条件苛不苛刻。

如果理赔条件过于苛刻的保险,建议尽量避开。

但是市面上重疾险产品这么多,怎么选择理赔条件宽松的产品呢?学姐整理了一张对比表,赶紧来看一下:

全国热门的136款重疾险对比表weixin.qq.275.com3、健康告知也会影响理赔结果

保险公司为了防止被骗保,在投保之前都是需要进行健康告知的。

在健康告知时,被问到问题的都是需要如实告知的。

假如没有如实告知,那么即使签了合同,过了等待期且符合理赔的各种条件,保险公司也是可以拒保的。

所以说,健康告知也是影响理赔结果的一个大因素。

不过这不代表在健康告知时,就需要傻傻的什么都讲。

我国的健康告知是遵循“有限告知”的原则,即有问则如实回答,不问则可以不进行告知。

所以想要顺利投保,在健康告知时也是需要掌握一定的技巧的,想要了解更多可以看:

投保时,健康告知有什么小技巧?weixin.qq.275.com重疾险的合同生效不代表着理赔保障就生效了。

能不能顺利得到理赔,还需要确定是否过了等待期,是否符合理赔的具体条件,买保险时是否有如实告知等等。

所以在买重疾险之前,要有一定的保险常识并且对于条款和合同的内容有不懂的一定要弄清楚!实在不懂的也可以请教专业人士~

如果在稀里糊涂的情况就签了保单,是很可能会导致最终无法得到理赔的,最后吃亏的还是自己。

往期推荐

往期推荐