相信不少小伙伴在投保重疾险前,都会有这样的疑问:“这份保险有没有必要买?”

重疾险严格意义上来说并不是实物,我们投保之后也无法直接感受其分量。但配置重疾险出发点就是为了应对未来不确定的疾病风险,既然我们没办法直接从其本身去掂量有无必要,那我们不妨从其他客观的角度来回答这个问题!今天学姐就来跟大家聊聊“重疾险有没有必要买?”这个话题,如果有必要买的话又有什么推荐?

由于下文涉及较多的专业词汇,大家不妨先了解一下基础的保险知识,以便更好地理解后文:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com>>有没有必要买重疾险?

>>值得购买的重疾险推荐!

先把结论告诉大家,重疾险是肯定有必要买的!主要原因如下:

(1)重疾发病率高

根据相关数据显示,人一生罹患重疾的概率高达72%,其中最常见的为恶性肿瘤。许多人起初并不相信这个数据,但在现如今的社会环境下,食品安全问题、心理健康问题、环境质量问题频频被提起,这些都是导致疾病高发的重要因素,于是大家开始重新重视重疾高发这一残酷事实。

值得注意的是,目前重疾正呈现出年轻化的态势,以白血病为例,据统计,中国目前至少有400万白血病患者,其中有将近四分之一是年龄未满18周岁的未成年人。看到这里,你还会觉得重疾离我们的生活很遥远吗?

(2)重疾治疗费用高昂

面对日益高发的重大疾病,我们不得不考虑一个问题,那就是如何解决患病后产生的医疗费用问题。按目前我国的治疗水平,常见的重疾如:恶性肿瘤、急性心肌梗塞、终末期肾病等,平均治疗费用在20万-50万。这对于普通家庭来说无疑是沉重的打击,在支付以上资料费用后,很多家庭的积蓄将会瞬间化为乌有,有的甚至会因此负债累累。

(3)医保具有局限性

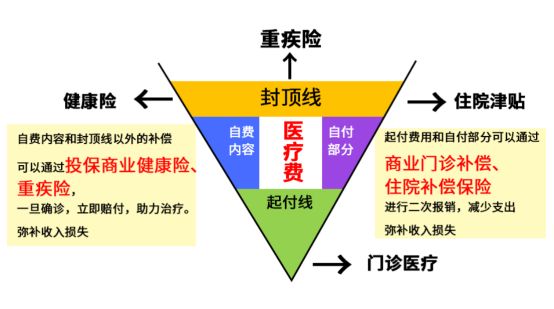

也有小伙伴会提到,有医保不就能应对治疗的花销了嘛。学姐想说,医保只能应对一部分,并不能应对所有的治疗费用,我们看看下图:

医保报销范围有三个值得注意的地方:

起付线,相当于报销门槛,治疗费用没达到要求,医保是不给报的;

封顶线,就是一个人一年最多只能报这么多,超出的部分,是不能报销的,比如规定的封顶线是10万,那么你今年最高的报销额度就是10万元,一旦超过10万元,超出的部分就需要自己掏钱了;

报销范围,意思是只有在规定范围内的药品和治疗项目,才能报销;范围之外的药物和项目,就不能报销了,譬如治疗需要入住的重症监护室、需要用上的精密仪器,这些费用很昂贵,但医保都不支持报销。

这么看来,医保并不能完全为我们转移重疾带来的经济风险,我们仍需要购买重疾险对保障力度进行补充。

如对医保报销还存在一定疑问,可以看看这篇更为完整的解析:

医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?weixin.qq.275.com看到这里相信大家都意识到购买重疾险的重要性了!

二、值得购买的重疾险推荐!既然我们已经知晓了购买重疾险的重要性,那么市面上五花八门的重疾险产品中,我们又该如何挑选呢?别急,值得买的产品学姐已经给大家挑选出来了~

想找高性价比重疾险的小伙伴不妨看看这款热销的凡尔赛1号重疾险:

(1)重疾保障

在重疾保障这一块,凡尔赛1号保障120种重疾,确诊赔付100%保额。而在60岁前首次确诊重疾,额外赔80%保额;60-64岁首次确诊重疾,额外赔30%保额。重疾额外赔付上极具优势。

众所周知,60岁恰巧是我国的常规退休年龄,60岁前额外赔付80%保额,无疑为我们人生前期提供了更为充足的保障

(2)轻症/中症保障

凡尔赛1号的轻症赔付比例为基本保额的30%,中症赔付比例有两个版本,分别为基本保额的50%和60%,赔付比例适中。但其在赔付次数上做了创新,轻/中症能够共享5次赔付次数,这是一个非常好的规定,因为疾病何时发生并非我们常人能够预知的,当剔除了轻症和中症赔付上区分,整个赔付条件就显得更为灵活,我们消费者的获赔概率也就更高了!

(3)癌症重度拓展保险金

相信大家都知道,癌症治疗难度大、治疗周期长、治疗费用昂贵、容易复发,长期治疗会花费不少的时间和金钱,给整个家庭造成巨大的经济负担。而凡尔赛累计可赔付3次的癌症扩展保险金能给予我们更为充足的保障,而且这个保障是支持自行选择的,预算充足的小伙伴可以考虑附加~

篇幅有限,如果对凡尔赛1号感兴趣,不妨瞄瞄这篇更为详细的评测文章:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com总结:

鉴于重疾的高发病率以及高昂的治疗费用,重疾险是很有必要购买的。虽然现在大家基本都配置了医保,但是一旦发生重大疾病,由于医保报销具有一定的局限性,几十万的医疗费用仍旧会对我们造成巨大的经济压力。

这时,如果我们未雨绸缪,早早配置好了重疾险,只要符合合同规定,我们就可以获得保险公司赔付的相应保额进行治疗,无需担心任何经济问题。

往期推荐

往期推荐