一名1岁的小女孩,因为嘴唇上翻被查出白血病,在此前,孩子的姥姥被诊断为食道癌,而奶奶则患有脑梗,家里只有丈夫一人在工地打工,女儿患上重病无疑是雪上加霜。没有足够收入与保险保障的情况下,高昂的医疗费让夫妻俩一筹莫展。

为了以防患重病没钱治病的情况发生,近些年不少人开始物色重疾险,平安、太平洋、国寿等知名保险公司的产品被频频询问,今天学姐就来给大家测评一下平安人寿的新定义重疾险——平安福满分2021,看看它值不值得我们投保!

正文开始前,学姐送给大家一份保险挑选指南,以便于以后你们可以更好地选购保险产品:

保险哪个好,怎么买划算,手把手教你!weixin.qq.275.com

保险哪个好,怎么买划算,手把手教你!weixin.qq.275.com平安福满分2021的保障怎么样?

平安福满分2021值不值得投保?

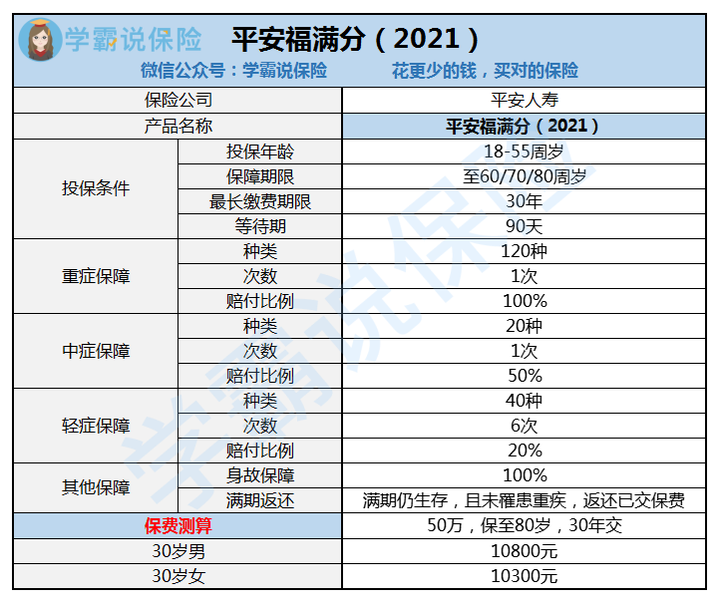

废话不多说,先把目光转向平安福满分2021的保障图:

1、平安福满分2021的投保规则

平安福满分2021是一款满期返还的单次赔付重疾险,接受18-55周岁人群投保,可保障至60岁、70岁或80岁,不能保障终身。最长缴费期为30年,等待期为90天。

很多人不太了解满期返还的产品,看到可以返还保费就双眼放光,想要马上入手,学姐劝大家先对返还型产品进行简单了解:

消费型、储蓄型、返还型保险买哪种最划算?weixin.qq.275.com2、平安福满分2021的优点

(1)品牌知名度高,线下机构多

平安属于知名品牌,比较容易让大众产生信任感,与此同时,在全国各地的分支机构很多,可以便捷地为客户提供投保咨询以及理赔服务等。

(2)保障较为灵活

很多重疾险的保障期限只有一个选项,让客户无法根据自己的情况进行灵活选择。而平安福满分2021的保障期有三个选择,最短保障至60岁,最长保障至80岁,灵活性更高。

3、平安福满分2021的缺点

(1)整体赔付力度弱

优质的重疾险往往会有额外赔付责任,在60岁前首次出险,重疾能够拿到150%保额的产品有很多,比如凡尔赛1号、达尔文5号换新版、光武1号·嘉和保,重疾最高可到手180%保额。而平安福满分2021罹患重疾只能赔付100%保额,毫无竞争力可言!

如果想了解赔付高,保障又全面的产品,这一款光武1号·嘉和保不要错过:

「光武1号·嘉和保2021」保障灵活?看完你再说……weixin.qq.275.com(2)保障不全面

平安福满分2021重疾只能赔付一次,缺乏了恶性肿瘤与心脑血管疾病二次赔付责任,这两类疾病的发病率与复发率很高,被保人一旦患上这两类疾病,很难买到新的重疾险,再次复发的治疗费用只能自己承担!

(3)保费返还条件差

有些满期返还的产品,能够返还保费乘以一定的比例或者直接返还基本保额,但是平安福满分2021只能返还已交保费,不能让我们拿到更多的钱。经过了几十年,已交保费很难跑赢通货膨胀,等到保障期满,返还回来的保费已经贬值了。

因为篇幅有限,平安福满分2021的其他优缺点学姐就不啰嗦了,感兴趣的戳下文:

平安福满分2021这些缺点你能不能吃得消!weixin.qq.275.com整体而言,撇去返还保费这一项内容不说,单纯从保障的角度来看,平安福满分2021的保障内容不全,赔付力度比较弱,保费也不算实惠,同等价位下,我们可以买到赔付比例更高,保障更优秀的产品。学姐认为平安福满分2021的性价比一般。

如果想要获得更全面的保障,那么大家不妨多看看市面上其他的重疾险,货比三家,才能选到最适合你们的那一款!

新定义的重疾险产品非常多,为了不让大家挑花眼,学姐为你们把性价比高的几款挑选好了:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐