买定期还是买终身?学姐隔三差五就会收到这样的提问,与其说大家是不懂重疾险有没有必要买终身,不如说只是想知道,买重疾险能不能省下这笔钱。

毕竟都心知肚明,同一款产品买保定期肯定比买保终身便宜,但是有得必有失,钱是省下来了,重疾保障却也因此产生了缺口。

很多朋友对重疾险其实还不是特别了解,购买重疾险的陷阱竟然有这么多,你都知道吗?

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com重疾险保定期真的够用吗?

定期比终身划算?天真!

“辛辛苦苦攒三年,一病回到解放前。”相信大家一开始想买重疾险,图的就是有个“护身符”傍身、转移疾病隐患带来的经济风险,生活也能安心不少。

也就是说,买重疾险本来就是在未雨绸缪,怎么到了这会儿就忘记了初衷,认为只照顾到人生的前几十年就够了呢?

不可否认,如果我们投保后很快就发生理赔,当然是定期重疾险更划算,因为缴费少,杠杆高。但要是出险时间比较晚,患病时重疾险已经过了保障期呢?那岂不是生病没得赔,钱也白花了。

买了不保终身的重疾险,如果到期后发生了重大疾病,在没有保障的情况下疾病的治疗费用都只能自己承担。

不单只是重疾的治疗费用,病床外的调理费、营养费、护理费等各项费用开支也不是小数目。而且自己原本准备留着养老的钱全都拿出来治病的话,养老怎么办?大家肯定也都不希望老年时因为治病,给家人留下经济负担。

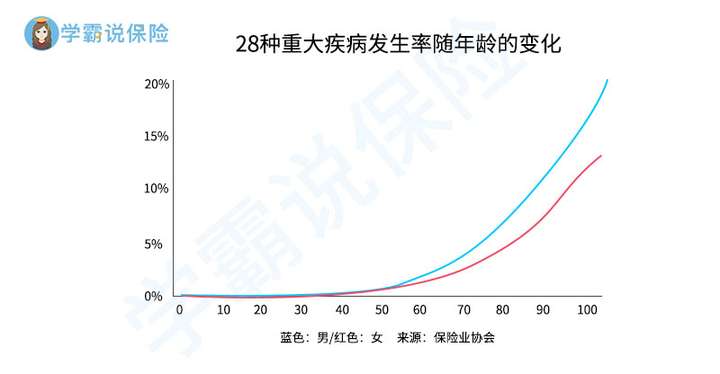

据重疾经验表统计,人这一辈子得重疾的概率为72.18%,而且可以确定,发生重疾的概率会随年龄的增长而加速升高!

可以看到如果我们选择只定期,就极有可能会在我们最有可能发生重疾的阶段,反而失去了保障。

这也是购买定期型重疾险一定要面对的最大问题:一个是保障到期后想再次购买重疾险,年龄过大保费也会非常昂贵;另一个则是身体状况导致无法再次购买新的重疾险。

而我们也做不到准确控制生病的时间点,所以选择保障到终身,在心理上才会更有安全感。要是不想老了之后“裸奔”,这笔钱可是万万不能舍不得:

重疾险应该选择保定期还是保终身?weixin.qq.275.com买保定期的重疾险就好比在租房子住,在你租房期间,保险公司是你房东,每年你给他租金,也就是保费。二三十年的房租交完了,房子到期的时候,你就必须搬走,也就是保险责任终止。

那么保终身的重疾险就相当于自己买房子住。从你缴纳第一笔保费开始,你就能终身享有全部保额的利益。而且随着每年缴纳一笔保费,现金价值都是属于你的财产。

虽然现实生活中,我们通常会先租房,再攒钱买房,用较低的租金先满足住房需求(先有个保障),这也是重疾险选定期的意义所在。

但区别就在于:只要你有足够的钱就能买房,但重疾险不等人,未必是你有钱就能买的!

就像学姐上面说的,健康告知的门槛一直立在那儿,现在年轻,身体好的时候爱答不理,等身体欠佳、上了年纪那可就高攀不起了。

保险公司的健康告知是什么?通过不了就没法投保!weixin.qq.275.com不过我们也没办法脱离现实的东西,那就是经济能力。毋庸置疑,保终身的价格更高,而保费无疑是大多数人投保时考虑的重点。如果预算短时间内有限的话,可以先降低保额,买终身;之后有经济能力了,可以再加保买高保额,让保障更加完善。

定期的重疾险存在到期了之后再买变贵、以及就算不嫌到期再买变贵,也会面临不一定能买的风险弊端。所以综合来看,要想获得长久全面的保障,第一选择当然是终身。

学姐这里也整理了一些十分优秀的热门产品,绝对的高性价比,错过就太可惜了:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐