华夏人寿是一家成立于2006年,总部位于北京的寿险公司,华夏人寿2019年保费收入约1827亿元,在国内寿险公司中排名第4,其在全国设有600多家分支机构,是消费者心中知名度较高的大公司。

旗下主推的常青树和华夏福重疾险系列,在大公司的同类产品中,市场销量不错。最近,有不少投保过华夏人寿华夏福重疾险的小伙伴找到学姐,咨询这款产品的优劣,鉴于咨询的人数较多,那接下来,学姐就来为大家剖析一下这款华夏福重疾险!

由于下文涉及较多的专业词汇,大家不妨先了解一下基础的保险知识,以便更好地理解后文

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com>>华夏人寿华夏福重疾险保障内容分析!

>>华夏人寿华夏福重疾险值不值得购买?

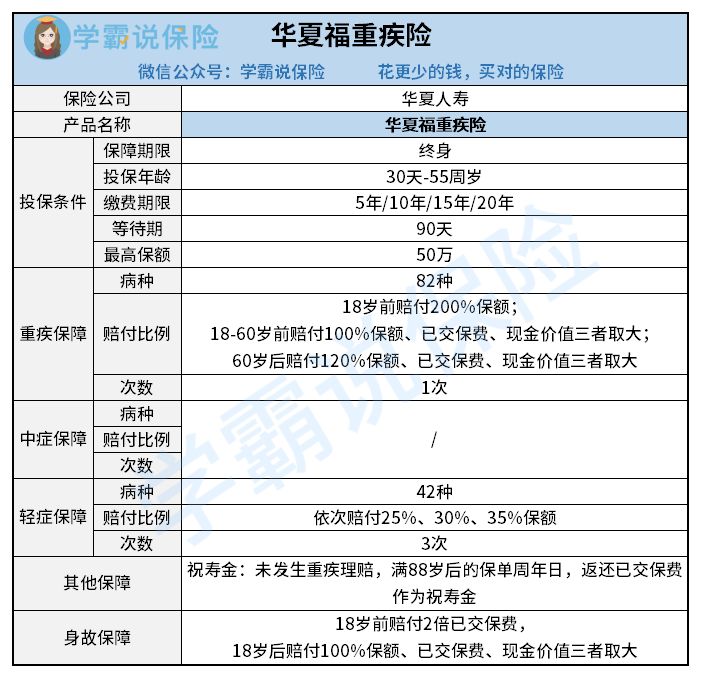

老规矩,先上产品保障内容图,大家可以更为直观地看出产品形态:

接下来一起看看华夏福重疾险都有哪些表现吧~

(1)保额额外赔付比例

华夏福重疾险在重疾赔付上,除了18-60周岁正常赔付100%保额以外,还额外设立了18岁前,重疾赔付200%保额,60岁后,重疾赔付120%保额两项内容。这是较好的一点,对未成年阶段和60周岁后退休阶段,有更为充足的保障。

许多小伙伴私信提到,就是因为这个额外赔付的条款,所以给家里小孩配置上了,这也证实了这项责任确实有一定的优势。

(2)支持返还保费

华夏重疾险还有一项祝寿金的产品责任,在产品保障期间未发生过重疾理赔,在被保人满88周岁的保单周年日,是支持返还已交的所有保费,作为祝寿金给到被保人的,许多人这时候也想到了,买了这份保险,出险了能理赔,没出险了到了约定岁数还能返还保费,确实有很大吸引力。

到这,相信不少已经投保或准备投保华夏福重疾险的小伙伴在暗暗偷笑了,这怎么看也是一款不错的产品呢,但事实上,真的如此吗?大家也知道,学姐一直在强调,市面上并没有完美的保险,下面我们就来细说它的不足,看看它还值不值得购买~

华夏人寿华夏福重疾险值不值得购买?先说结论,并不建议购买!华夏福重疾险确实有不少亮眼的地方,但结合它的不足,它的整体性价比就不高了,譬如:

(1)缺乏中症保障

最近几年,为了迎合市场需求,各家保险公司对重疾险进行升级更新,除了能保重疾外,还出现了含有中症的保险。中症的出现,其实是保险公司将一部分的轻症升级成了中症,一些重症降低成了中症,这样一来,也就降低了重疾险的理赔门槛。

所以说,如果买了带有中症的重疾险,患者在早期的时候就可以得到很好的治疗,防止病情越来越恶化,中症的存在还是很有意义的。而华夏福重疾险是没有中症保障这一内容的,保障力度就大打折扣了!

(2)保额额外赔付比例优势不明显

前文提到华夏福重疾险的保额额外赔付比例是一大亮点,确实,保额的额外赔付能让保障更为充足,但随着时间的推移,目前市面越来越多的产品也开始加入保额额外赔付的内容,而且额度更高,产品价格更便宜,以下面这一款凡尔赛1号为例,大家可以直接看出其中的差别,这样一来华夏福重疾险的额外赔付比例优势也不足以服众了!

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com(3)返还保费的祝福金,使价格变得更高昂

华夏福重疾险的祝福金确实是一个非常吸引人的点,但是年龄的限制是88周岁,88周岁在我国也是相当高龄了,所以想要拿到祝寿金并不容易,其次因为祝寿金返还保费性质的存在,华夏福重疾险整个产品的价格要远高于市面上其他热销的重疾险。

而我们投保重疾险的初衷是为了规避健康风险,更应该以保障内容为配置基准,而不是保费的返还。

总结:

华夏福重疾险这一款产品在当时的市场有着自己独特的优势,但随着时间推移,越来越多保障内容更全面,赔付比例更高的产品加入市场,它的不足之处就显现出来,甚至放大,因此总体来看其性价比并不高。

正在选购重疾险的小伙伴,建议货比三家,多看看目前市面上热销重疾险的产品对比,学姐也给大家整理了一份高性价比的重疾险横向对比评测,大家感兴趣的可以瞄一瞄,兴许能给到大家一些配置保险的思路!

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐