据报导,22日晚,宁夏清水营煤矿冒顶事故被困4人成功升井,被困69小时,已送往医院。

像挖矿被困这种案例其实并不少见,在突如其来的意外之下,若是没有相应的风险转移手段,不管是对个人还是家庭,造成的影响都是不可估量的。

这也是为什么,学姐一直奉劝大伙买保险的原因了。毕竟,在未知风险来临时,也就只有保险能替我们止损了。

而在保险里,功能性最高的无疑就是重疾险了。今天,学姐就来跟大伙聊聊重疾险的那些事儿,给大伙讲讲为什么要买重疾险。

在此之前,这份重疾险避坑指南请大伙查收:

重疾险哪个好,怎么买划算,手把手教你避坑weixin.qq.275.com

重疾险哪个好,怎么买划算,手把手教你避坑weixin.qq.275.com本文重点:

重疾险有什么用?一定要买吗?

重疾险这样买,少走很多弯路!

一、重疾险有什么用?一定要买吗?

重疾险,按字面意思来看,就是针对重疾提供保障的保险产品。

按疾病病理程度划分,重疾可分为前症、轻症、中症跟重症,在达到某种疾病程度,或实施了约定手术之后,保险公司就会依照合同给付给被保人一笔保险金额。

这笔保险金额没有使用限制,可以当成治疗费用支出,也可以拿来当做后期身体机能的康复费用,甚至是用来弥补因治疗重疾误工而导致的收入损失。

很多人觉得患上重病的概率不大,所以就觉得重疾险可有可无,事实真是如此吗?看完以下这些你心里就有数了。

1、重疾年轻化趋势明显

你肯定会认为,年龄越大罹患重疾的概率才高,年轻人患重疾的概率非常小,实际上这是个非常可怕的误区。

从中国保险协会发布的数据来看,重疾年轻化已成为一种趋势,30-40岁重疾发生概率在近几年迅速变大。

你眼中的小病小痛,正在无形之中转变为重疾!恶性肿瘤、白血病等发病率在急剧上升,重疾年轻化趋势非常明显!

如今的年轻人,为了生活在职场上努力打拼,熬夜加班加点成了常态,患病隐患也越来越大。

如果没有重疾险提供保障,那么在疾病转化为重疾的时候,可能想治愈就为时已晚了。

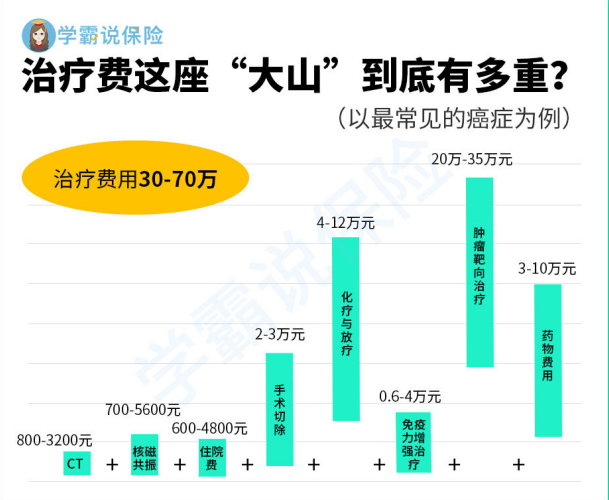

2、重疾治疗费用高昂

重疾的医疗费用十分高昂。以癌症为例,国内癌症需要花费的费用在30-70万不等。

有人可能会说,医药费贵没关系,有医保报销就可以了。

实际上,医保也有报销缺口存在,就比如无法报销用于治疗癌症的特效药跟靶向药。

以“Glivec”这类抗癌药为例,它能让患者的生存期增加到10~15年甚至更长。但是,这类药物一盒的售价为2万4000元,而且服药周期很长,费用自然就不必多说了。

这时候,我们能倚赖的,就是重疾险的风险覆盖能力了。

重疾险提供的高保额,能让我们拿到一笔不俗的赔付金,有底气去选择更好的治疗手段,打赢这场攻坚战。

看到这里,你还觉得重疾险可有可无吗?

那么,怎样才能买到好的重疾险呢?好的重疾险究竟长什么样呢?且听学姐娓娓道来。

赶时间的小伙伴,也可以移步这里查阅重点:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com二、重疾险这样买,少走很多弯路!

想要少走弯路,在买重疾险之前,以下这些技巧可要掌握了。

1、挑好保额

重疾险的保额决定了风险覆盖能力是否全面,但保额真的越高越好吗?其实并不然。

别忘了,保额越高意味着每年需要投入的保费也会越高,当自身预算情况不理想时,购买重疾险给自己带来的经济压力就被放大了。

那么,重疾险的保额该怎么挑呢?详情请看这里:

保险买多少保额合适?说说里面的门道weixin.qq.275.com2、看清重疾分组

市面上很多重疾险,针对保障病症都设置了分组。

疾病被分组之后,每组赔付的次数只有1次,有些保险公司为了控制风险,就把高发重疾分在同一组,这样赔付的概率就会下降。

所以在投保重疾险之前,要看清重疾分组情况,以免重疾险在后续理赔过程中出现不必要的纠纷。

很多人不清楚重疾分组有哪些利弊,那么这篇文章可以很好地帮到你:

重疾险选分组好还是不分组好?关键看这点!weixin.qq.275.com3、看清理赔门槛

很多人在投保之前没有看清重疾险的理赔门槛,导致后续出现理赔纠纷,吃了哑巴亏,那么重疾险的保费不久白交了么?

很多重疾险只有少数病种能确诊即赔,如癌症、肢体缺失、失明失聪等。

多数病症要达到以下理赔门槛,保险公司才会予以赔付:

①实施约定手术才赔,比如器官移植、主动脉手术,都按照要求做规定的手术才赔付。

②达到某种特定要求才赔,如需要符合对应的后遗症才会进行赔付。

如今市面上有哪些值得关注的优质重疾险呢?学姐早就替各位准备好了榜单,快来看看吧:

十大值得买的热门重疾险大盘点!weixin.qq.275.com总结:重疾险对我们来说很重要,是规避风险的一大利器。在买重疾险时,一定要挑好保额、看清分组跟理赔门槛,才能少走弯路。

往期推荐

往期推荐