如今,重疾险已经成为了大多数人抵御健康风险的首选。但由于重疾险又分为消费型、返还型及储蓄型这三种,大多数人对于如何选择都是一头雾水。

面对这样的选择难题,学姐今天就拿问的最多的消费型和返还型重疾险来说,看看到底买哪个最好?

通过这篇文章,大家可以先简单了解下两者的区别所在:

消费型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com

消费型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com・消费型和返还型重疾险的区别在哪里?

・重疾险买消费型还是返还型比较好?

1、消费型重疾险

就是说如果你买了这类重疾险,要是在保障期间出险,则会按照合同约定赔付;如果未发生重大疾病,钱就直接消费掉了,保费是不会退还的。

它的特点是不保障身故且保费便宜,同样的保费,消费型保险比返还型保险便宜一半左右。

虽说消费型重疾保险不能在期满时拿到返还的保险金,但具备重保障、保费低的特点,比较适合大众的基础性投保需求。

关于消费型重疾险的详细分析可见下文:

为什么要选消费型重疾险?如果不出险保费岂不是白交了!weixin.qq.275.com2、返还型重疾险

返还型重疾险是指保障到期后要是未出险,就会把保费返还给你,如果在保障期间内出险,就没法返还了。俗称“有病治病,没病返本”。

>>返还保费真的“返本”了吗?实际价值还是损失了很多,10年后1万块的价值,要远低于当下1万块的价值,大概率跑不过通货膨胀,也就是说货币是具有时间价值的。

>>通常情况下,返还型重疾险的保费更加昂贵,大多数普通家庭难以承受,要是保险期间不幸出险,高昂的保费就消费掉了。还不如拿着这笔多交的保费去理财更实际!

对于返还型重疾险更多坑人的地方,学姐一一总结在下文了:

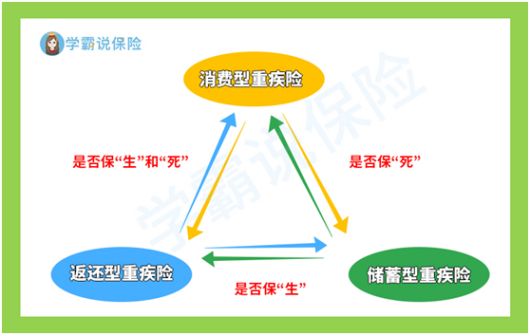

出事有钱赔,没事钱还你--返还型保险了解下!weixin.qq.275.com在投保重疾险时,对比消费型以及返还型重疾险,学姐更推荐储蓄型重疾险。关于三者的区别可看下图:

储蓄型重疾险含身故赔付,是风险保障+财富保全的双料利器。

1、“身故赔保额”,若保险期间内重疾未出险,则身故后也能够返还保额。可以给牵挂的人(未来的爱人)最后的陪伴与照顾,不让TA无所依靠。

也就是说,最终保额都是自己的,花的钱不会白白浪费。因此,重疾险最好买带有身故保障的,还在犹豫的朋友可查看下文:

买保险不带身故也可以?太天真了吧?weixin.qq.275.com2、储蓄型重疾险的储蓄功能主要是从现金价值中体现的,保单持有时间越长,现金价值越高,最终接近保额。

而消费型重疾险的现金价值是先上升后下降,最后变为0。

3、重疾险的赔付形式有三种:确诊即赔、特定条件赔付、特定阶段后赔付。确诊即赔也就是确诊之后即可赔付,但是后面这两种需要达到一定程度后才能赔付。

如果你买的是消费型重疾险,还未达到要求的理赔条件就身故,那么是无法获得理赔的。

综合来看,重疾险选择储蓄型最为合适,因为消费型没有身故保障,而返还型犹豫保费昂贵,不适用于一般家庭。

往期推荐

往期推荐