最近数据显示,7月份河南的那场大暴雨带走了302条鲜活的生命……

关注这整个事件,在感叹国家救援十分及时给力的同时,又不禁感叹生命的脆弱。

其实未知的意外和风险一直“潜伏”在我们身边,随时可能发生。

而我们能做的也只是早做打算,及时止损。对此,不得不说保险就是一个很好的选择。

实际上,现在也有越来越多人有保险的意识,其中最受欢迎非重疾险莫属,应粉丝近期要求,学姐今天就给大家测评一下中荷一生关爱K款的重疾险~

在开始之前,对重疾险比较感兴趣的可以看看这几款热门重疾险测评:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

十大值得买的热门重疾险大盘点!weixin.qq.275.com中荷一生关爱K款具体保障哪些疾病

中荷一生关爱K款保障怎样?值得购买吗?

由于中荷一生关爱K款的20种中症和30种轻症不是基本保障,而是属于可选保障,所以在这里我们主要来谈谈重疾保障的疾病。

中荷一生关爱K款主要保障的是110种重大疾病,分3次赔付。

有些小伙伴可能对110个疾病种类没有概念,不知道这到底算多还是算少。

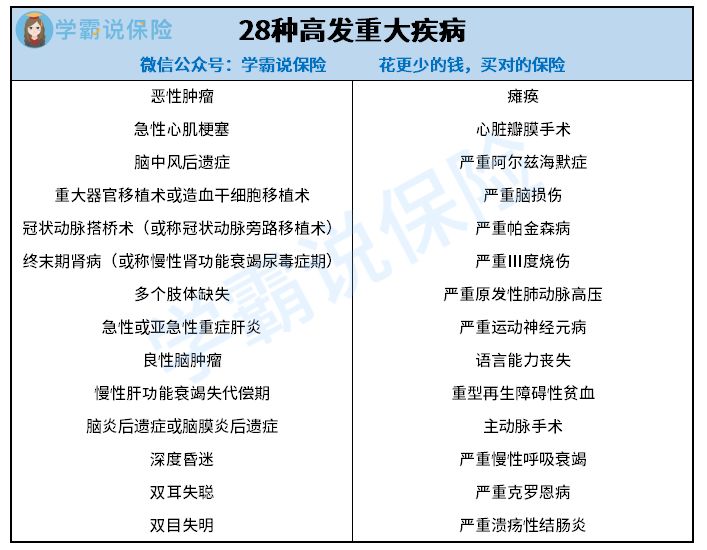

但实际上,重疾险保障的疾病最重要的是要涵盖28种高发重疾,因为在理赔的重疾中,95%都是这28种高发重疾,如下图:

由于这28种高发疾病被国家列为重疾险的必保重疾,所以目前市面上的重疾险都是可以保障到位的。

中荷一生关爱K款也不例外,所以大家可以放心。

二、中荷一生关爱K款保障怎样?值得购买吗?为了大家更好的了解中荷一生关爱K款这款产品,学姐给大家制作了中荷一生关爱K款的保障形态图,大家可以先看看:

仔细一看,中荷一生关爱K款还是一款比较有“内涵”的重疾险产品,下面学姐就来详细给大家讲讲这款产品~

中荷一生关爱K款是一款多次赔付的终身重疾险,可提供0-60周岁的人群进行投保,并且可分5/10/15/20/30年进行消费,灵活性较高。

除此之外,中荷一生关爱K款还具有以下两个大亮点:

1、重疾不分组多次赔

前面学姐已经说过中荷一生关爱K款保障了110重疾,但学姐还发现这110种重疾没有分组!

不仅如此,这款重疾的赔付次数有3次,随着次数的增多,赔付比例也在增加!

想必大家都有所了解,重疾如果进行分组的话,那么分在同一组的疾病就只能赔付一次。

比如说,恶性肿瘤和终末期肾病分在同一个组,被保险人第一次患上恶性肿瘤,拿到了理赔金,如果第二次患病被确诊为终末期肾病,那就无法再次获得理赔了。

所以说重疾不赔付的好处就在于:大大提高了理赔的可能性!

而赔付3次且赔付比例越来越高就不用学姐详细讲了吧?

简单来讲就是,可以拿到3次理赔金,并且可以拿到的一次比一次多。

如果一个人多次患重疾的话,身体情况可能会越来越糟糕,这意味着需要治疗的费用也会越来越高,所以学姐觉得这个设计是相当人性化的。

总而言之,中荷一生关爱K款的重疾保障是没得说的~

当然优秀的多次赔付重疾险也并不止一款,下面这款重疾可赔付6次重疾险也十分优秀,大家可以多进行对比对比:

小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!weixin.qq.275.com2、可选方案二实用性强

学姐还发现中荷一生关爱K款不仅重疾保障比较强,而且可选方案二的实用性也很强!

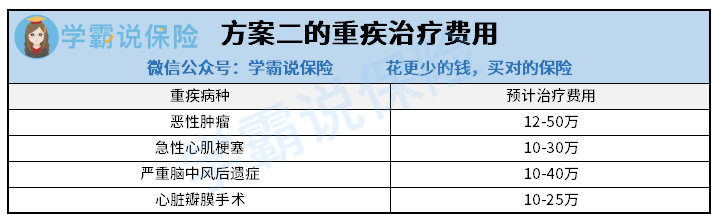

可选方案二主要是针对恶性肿瘤、较重急性心肌梗塞、严重脑中风后遗症和心脏瓣膜手术进行多次赔付。

这几种重疾的治疗费用在高发重疾中算是比较高的,据统计这几类疾病治疗费用均需要几十万,如下图:

并且因为不同病情需要采取的治疗方式不同,实际治疗费用往往比这数据还要多上一些。

普通家庭罹患一次这样的重疾就已经是倾尽所有了,更别说是多次患病了。

而像恶性肿瘤这样的疾病,术后3年内的复发转移率是极高的,多次患病的几率真的很高。

如果在重疾保障之外还多了这几种高发重疾多次赔付的保障,真的十分实在!

所以,如果附加了可选责任二,那么即使被保险人不幸出现多次患病的情况也不用担心治疗费用的问题,仍然可以继续拿到理赔金,继续安心的进行疾病治疗。

下面这款同样有恶性肿瘤3次赔的重疾险保障内容也十分实在,感兴趣的点击观看:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com当然看到这里,肯定会有小伙伴问:“说得这么好,难道这款产品就没有缺点的吗?”

人无完人,重疾险也是同样的道理。学姐发现了中荷一生关爱K款也存在缺陷:

中荷一生关爱K款是一款保障终身的重疾险,没有别的保障期限可选。

对比其他有保至60岁/70岁/80岁和终身保障选项的重疾险,中荷一生关爱K款的选择灵活性就大大降低了。

毕竟保障期限越长,保费越贵,并不是每个人的条件都适合购买保障终身的重疾险的。

所以从这点来讲,选择的灵活度还是差了一点。

中荷一生关爱K款的保障的疾病还是比较全面的,并且重疾还不分组且多次赔付,同时可选方案二的实用性较强,总的来说还是比较出色的。

但如果资金不够,不考虑终身重疾险的小伙伴就可以绕道啦~

可以多看看同价位的其他重疾险产品,在这里学姐已经帮你们整理好了,直接戳:

全国热门的136款重疾险对比表weixin.qq.275.com

往期推荐

往期推荐