内分泌系统疾病近年来愈加高发,据国家癌症中心数据统计,我国甲状腺疾病患者已突破两亿人!其中甲状腺结节的患病率高达18.6%,甲减的患病率约为6.5%,甲亢的患病率也有1.3%。

内分泌看不见摸不着,这些病也说大不大、说小不小。医生通常只是给出定期复查的医嘱,不太会动用药物或者手术治疗。但买保险就有麻烦了,保险公司在核保时,对于甲状腺相关疾病都卡得比较紧。得了甲亢还想顺利带病投保?先看这篇文章取取经:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

甲亢患者投保路上难关不断

人工核保,甲亢顺利带病投保的最佳选择

甲亢全称甲状腺功能亢进症,是指多种病因导致甲状腺的高功能状态,及甲状腺腺体本身产生甲状腺激素过多而引起的甲状腺毒症。

很多人对甲亢的印象只停留在“大脖子病”、“眼球突出”,但其实患有甲亢的主要表现还包括怕热、多汗、易激动、食欲亢进、体重下降甚至消瘦、疲乏无力、心跳快、手震等,大部分症状在我们日常生活中比较不起眼,不少人也因此身患甲亢却毫无察觉。

虽然“酒肉穿肠过,脂肪不停留”是很多朋友梦寐以求的理想境界,但要是真的怎么吃都吃不胖,比起沾沾自喜还是多担心担心自己的身体健康吧,你的甲状腺可能出问题了。

为什么说甲亢患者投保等同于过五关斩六将?这还是“托了甲状腺癌的福”,因为甲状腺疾病通常会导致甲状腺癌,而甲状腺癌也不负其“懒癌”“喜癌”的称号,有个特点就是:高发,但容易治愈。

据《世界癌症报告》显示,甲状腺癌的治愈率已经达到95%,且治疗手术费用并不贵,顶天了十来万,而重疾一次却要赔几十万。这也就意味着,保险理赔款只有很少一部分用于治病,剩下的钱可以说是白赚的。

就是因为回报大,保险公司如果不对甲状腺患者投保健康险加以限制的话,会很容易出现道德风险,总会有人想着带病投保来赚一笔。

这不前几年就有过一例,患甲状腺癌的医生伙同从事保险的妻子,投保13份重疾险,蓄谋骗保790万元的重大骗保案件。保险公司对甲状腺疾病的审核格外慎重,也不是不能理解了:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

对于甲亢患者来说,意外险基本上不会询问疾病的,该怎么买就怎么买。而定期寿险一般健康告知未提及甲亢的,如果没有其他不符合健康告知的问题,可以直接投保,选择余地还是蛮大的。比较麻烦的还是百万医疗险和重疾险,要想顺利投保还得靠一些小技巧。

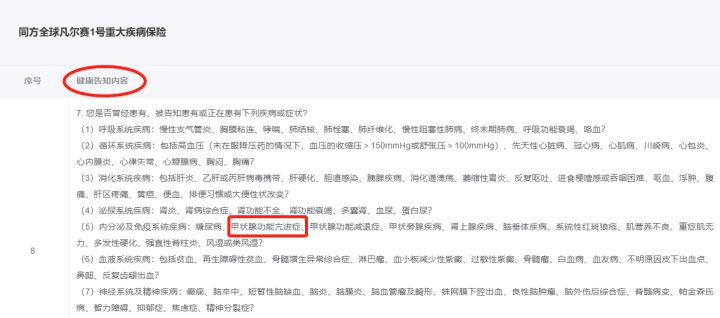

二、人工核保,甲亢顺利带病投保的最佳选择拿重疾险来举例,凡尔赛1号在健康告知、智能核保可是出了名的宽松,但面对甲亢患者相关的询问也还是少不了:

不仅健康告知要过问,智能核保也要求甲亢患者的血液检查数据正常、且没有并发症才能正常承保。身体状况异常实在没办法通过的朋友该怎么办呢?还有人工核保这条路可以走!不知道人工核保和智能核保差在哪?这篇文章一定要看:

智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!weixin.qq.275.com

比起智能核保无法穷尽所有疾病的局限性,人工核保的包容性就比较强了,智能核保能核的、不能核的,都可以走人工核保尝试一下,而且更加人性化,不像自助化的智能核保那样对疾病或身体异常全部采取一刀切,可以进一步帮助更多人通过人核的方式拥有保障。

而学姐今天要带来的好消息是,保障覆盖面广、赔付比例高、保障方案灵活的凡尔赛1号也上线了人工核保!

凡尔赛1号的人工核保不仅给智能核保无法承保的人群,提供了承保机会。而且时效快,常规是2-3个工作日,最快1个工作日就能搞定,免去了长时间等待核保结论的煎熬,真有一种绿通的感觉。

最最重要的是,凡尔赛1号的人工核保还支持复议!即便这次人工核保结论是加费或除外承保,之后如果相关疾病已好转或治愈,可以重新审核,还是有机会标体承保。

学姐知道很多朋友看到这已经心动了,不要着急,先来了解一下凡尔赛1号具体保障了什么,到底值不值得买:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

对于无法通过智能核保的甲亢患者而言,这次人工核保机会绝对是天赐良机,一定要牢牢抓住了!甲状腺疾病对投保的影响并不小,遇到核保结论好、保障责任又合适的产品还是早买早安心,一旦错过,可能就再也没有了!

往期推荐

往期推荐