据报导,29日背景新增2例京外关联本地确诊病例,两人系夫妻均为湖南张家界返京人员。

疫情反复性强,而且极易病变,做好防护之外,最好还是给自己上保险,才能最大程度地规避未知风险。

不过,保险并不是人人都能买的,像一些有相关既往病史的人群,想买保险其实是很困难的。

那么,患有高血压能买保险么?今天就由学姐来给出答案。

在开始之前,先来了解下相关的保险知识吧:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com

本文重点:

有高血压能买保险么?

高血压患者怎么买保险?

高血压患者能买哪些险种?

一、有高血压能买保险么?

高血压是指血液在血管中流动时对血管壁造成的压力值高于正常值,是导致脑卒中、冠心病、心力衰竭等疾病的重要危险因素。

在未使用降压药物的情况下,三次非同日测量血压值均高于正常,即收缩压≥140mmHg,和(或)舒张压≥90mmHg,即可诊断为高血压。

很多保险对于高血压的限制严苛,例如重疾险。

一般来说,重疾险都会对高血压患者做出投保限制,需要降血压控制在140/90mmHg以下,才有机会以标体承保。

那么,高血压人群能不能买保险呢?实际上是有机会投保成功的。

二、高血压患者怎么买保险?

高血压患者想买保险,建议遵循以下这几个小技巧,加大投保成功率。

1、做好健康告知

在进行健康告知时,保险公司问什么我们就答什么,没问到的疾病史就无须全盘托出。

高血压患者在做健康告知时,一定要如实告知高血压病史,以防理赔时出现纠纷。

健康告知也是有不少技巧可循的,大家可以看看学姐之前整理的干货文:

投保时,健康告知有什么小技巧?weixin.qq.275.com

2、选择其他承保方式

如今保险产品使用的核保方式一般是智能核保,高血压患者很有可能没法以健康体的身份投保,这时候,高血压患者可以选择其他承保方式进行投保。

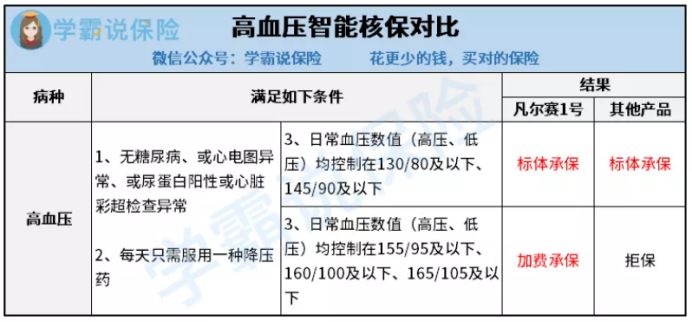

比如这款凡尔赛1号重疾险,高血压患者在投保凡尔赛1号时,是有机会做到标体承保跟加费承保的。

凡尔赛1号可以通过加费承保的方式,把血压指数范围拓宽至165/105mmHg,使得高血压患者有机会投保,非常人性化。

除了核保宽松之外,凡尔赛1号还有不少亮点,详情可以看这里:

买「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

3、选择健康告知宽松的产品投保

高血压患者在选择保险产品时,可以尽量选择健康告知较为宽松的产品投保。

一来是提高投保成功率,二来是比例理赔时出现纠纷。

高血压是脑中风、心肌梗死、肾衰竭等重疾的诱因,所以重疾险、医疗险,都会限制高血压患者投保。

特别是重疾险,对于高血压病史的限制更为严格。

不过高血压患者也不用担心,学姐挑选了市面上几款健康告知较为宽松的产品,想配置重疾险的高血压患者看这边:

最新!十大【健康告知宽松】的重疾险大盘点!weixin.qq.275.com

三、高血压患者能买哪些险种?

一般来说,除了部分重疾险跟医疗险,很多险种都是高血压患者可以考虑配置的。

保障型险种——例如意外险、防癌险、寿险等,基本上都不询问高血压病史,高血压患者可以放心选购这类险种。

理财型险种——例如年金险、增额终身寿险等,高血压患者也是可以配置的。

不过,保险的购买是有门道的,建议高血压患者来学习下相关知识点:

【保险】哪个好,怎么买划算,手把手教你避坑weixin.qq.275.com

总的来说,高血压患者想买保险是可以的,主要是得做好健康告知,遵循学姐提到的小技巧,高血压患者就能提高投保成功率。

往期推荐

往期推荐