最近朋友圈被友邦的小伙伴刷了遍,私下也有不少客户来询问我,友邦旗下的年金险产品究竟如何?真的有那么好,真的有收益这么高吗?

现在友邦人寿在售的年金保险不少,比如友邦友自在年金保险2021、友邦创赢今生年金险2021等等。其中友邦友自在年金保险2021,是友邦人寿近期发布“友自在”养老综合解决方案中的一款产品,今天学姐就以这款友保险,来给大家测评!

本文重点:

友邦人寿保险公司可信吗?

友邦友自在年金保险2021值得买吗?

多款友邦年金险深度测评文章

一、友邦人寿保险公司可信吗?

先看实力背景:

友邦人寿保险有限公司(简称“友邦人寿”),是友邦保险有限公司(简称“友邦保险”)全资持股的寿险子公司,统一经营友邦保险在中国内地的寿险业务,实力是肉眼可见的。

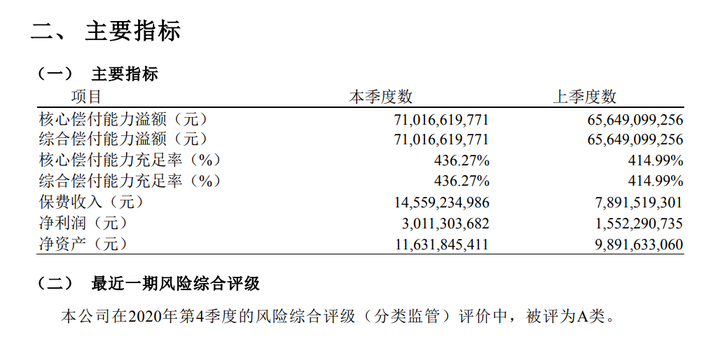

再看偿还能力:

根据数据,友邦人寿保险公司在2021年第1季度的核心偿还能力充足率和综合偿还能力充足率都为436.27%,且最近一期的风险综合评级为“A”类,符合银保监会的要求。

更多关于友邦保险公司的其他信息,学姐之前深入研究之后写过测评的,感兴趣的朋友们可以看看: 友邦保险可靠吗?它家产品到底值不值得买?!weixin.qq.275.com

友邦保险可靠吗?它家产品到底值不值得买?!weixin.qq.275.com

二、友邦友自在年金保险2021值得买吗?

上面清楚了友邦人寿保险公司的实力后,下面重点来了,那它家的年金险怎么样?收益高吗?在售的友邦友自在年金保险2021怎么样?马上分析!

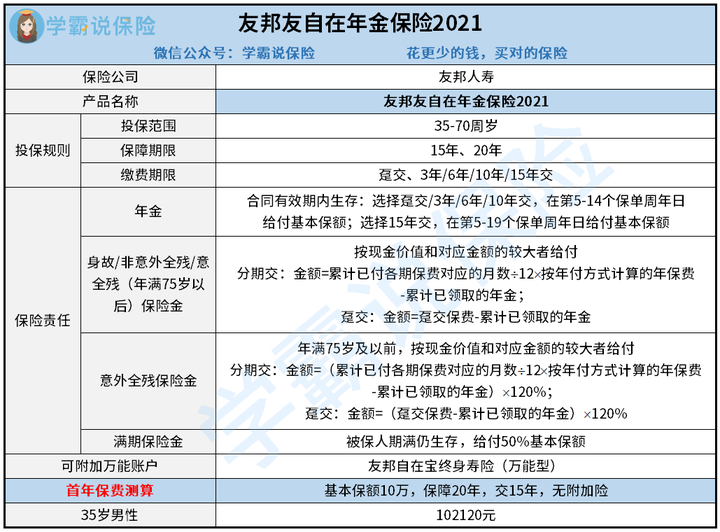

首先先来看产品图:

学姐从两方面给出友邦友自在年金保险2021的测评结果:

1、友邦友自在年金保险2021的条款分析

(1)投保年龄范围最低只到35周岁,也就是说35周岁以下的朋友没办法买这款产品了!

(2)缴费期限和保障期限挂钩,如果想买一份缴费期限为15年的友邦友自在年金保险2021,那么你的保障期限只能选择20年了,没办法再选15年。

篇幅有限,关于友邦友自在年金保险2021更详细的条款分析,可以看学姐之前写的这篇深度测评:友邦「友自在」年金保险2021的性价比怎么样?这回终于清楚了!weixin.qq.275.com

年金险其实还是存在一些猫腻的,如果买保险之前没看清,很有可能就掉进这个坑里了。学姐这里有一份关于年金险的防坑秘籍:学会这招,远离年金险99%的坑weixin.qq.275.com

简单看完友邦友自在年金保险2021的条款猫腻后,下面来看看年金收益到底怎么样?话不多说,赶紧往下看看吧!

2、友邦友自在年金保险2021的年金收益案例分析

想知道友邦友自在年金保险2021的年金收益是多少,举个例子:

假设35岁的刘先生,给自己投保了一份友邦友自在年金保险2021,分15年交,每年交102120元,基本保额为10万元,没有附加万能账户,那他的领取情况是这样的:

(1)投入本金:35至49岁,刘先生每年向年金账户投入102120元,交15年,保费共计1531800元。

(2)领取年金:40岁至54岁,刘先生每年可领取年金100%基本保额,即10万元,总共领取150万元;在55岁那年,刘先生可领到满期保险金50%基本保额,即5万元。

那么刘先生领取的实际年金收益什么时候才可以回本呢?学姐来帮大伙算下:

通过计算可以看出,35岁的刘先生要到20年保障到期之后才能拿回本钱,要知道,很多年金保险过了5年直接就可以回本了,可见友邦友自在年金保险2021的回本速度有点慢啊!

此外,刘先生在20年保障到期后,学姐估算出来的内部收益率IRR才0.22%,如果跟市面上那些IRR为3%、甚至4%的年金保险相比,友邦友自在年金保险2021的收益就低了。

所以,相较之下,大家如果想要靠年金险获得高收益,可以看看我最新给大家测评的这些年金险:2022十大高收益年金险排行weixin.qq.275.com

三、学姐总结

综上所述,友邦人寿保险公司是靠谱的,实力也是非常强大,旗下的年金险比如友邦友自在年金保险2021虽说是刚上线的新产品,但存在的不足还是有的,比如投保年龄范围窄以及缴费期限和保障期限有挂钩等,最重要是它的年金收益确实是有待提高。

学姐这里也有友邦其他的年金险测评文章,对这些感兴趣的朋友可以看看:

友邦创赢未来年金险2021最强测评来了weixin.qq.275.com

新出的「友邦自在未来年金险」值得买吗?weixin.qq.275.com

友邦友未来年金保险2022上线就遭疯抢?weixin.qq.275.com

学姐最后给大家的建议,在买年金保险之前,建议先把保障型保险配齐,比如重疾险、医疗险、寿险和意外险等,然后再去考虑年金保险,这才是正确的投保原则!

那保障型保险怎么买?这份投保攻略可交大家操作:保障型保险这样配置,保费省一半!weixin.qq.275.com

那么,今天的内容就到此结束,我们下期再见!

往期推荐

往期推荐