相互宝是支付宝内的一项资助计划,打着“一人有难,众人分摊”的旗号,在巅峰时期加入的人数超过上亿,然而近段时间频频传出相互宝要关停的消息,流失了大量的用户,很多人都在发帖询问相互宝究竟还值不值得我们加入,今天学姐也来回答一下这个问题!

大家可以通过下面这篇比较精简的文章,快速地了解一下相互宝:

相互宝靠不靠谱?超一亿人被割韭菜weixin.qq.275.com

相互宝靠不靠谱?超一亿人被割韭菜weixin.qq.275.com

相互宝的独特优势

相互宝存在的缺点

有没有必要加入相互宝

相互宝能吸引那么多受众的加入,主要存在以下几大优势:

1、加入年龄限制小

相互宝覆盖出生满30天-70周岁的人群,身体发育不成熟的孩子经常生病,父母上了年纪也经常跑医院,对于医疗的需求都比较大,而相互宝不仅可以为自己投保,还能为孩子、配偶、父母投保,全家人都能够拥有保障。

健康类最高30万互助金、意外类最高100万互助金,能在医保外多一份守护,让人安心。

如果孩子体质比较弱,经常感冒发烧的,学姐觉得家长们投保一份小额医疗实用性会更高:

最值得给小孩买的十大小额医疗险推荐!weixin.qq.275.com

2、具有公益性质

相互宝顾名思义,是一项互帮互助的计划,加入以后每个月需要分摊两次费用,如果自己患病,可以申领互助金,自己没生病这笔钱可以帮助别人。

每一期结束,相互宝都会公示帮助了几个人,分摊的费用不多,又可以帮助几千人,会给用户带来成就感,对于想做公益的人来讲,这是一个很好的途径。

3、保障计划灵活

相互宝具有四个保障计划,分别是大病互助计划、老年防癌计划、慢性病人群防癌计划以及公共交通意外计划,基本覆盖了大病以及意外风险,方便大家根据自己的情况灵活选择。

二、相互宝存在的缺点1、保额不充足、理赔时效性高

相互宝以最高领取30万重病赔偿的噱头,吸引了很多人的加入,大部分认为30万的互助金赔偿足以应付重大疾病,但是对于一线城市承担家庭经济重任的人来讲,大病保额起码要50万,并且比较坑的一点就是超过40岁后保额只有10万,在重病面前杯水车薪。

保额并非越高越好,但太低也起不到保障效果,如果大家想了解自己该选多少保额,戳下文:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

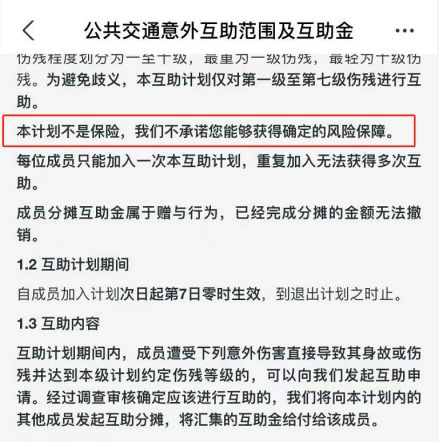

2、存在无法理赔的风险

保险是有明文规定,一旦出现符合理赔条件,保险公司一定会赔,但是相互宝不是保险,而是理赔计划,在加入的时候就给大家一个提示,不保证一定能获得互助金,没有白纸黑字的合同,赔偿的条件与赔偿金额会有更改的风险。

举个例子,2019年5月份时,相互宝修改了甲状腺癌的理赔规定,按照之前的理赔金额,确诊甲状腺癌就可以赔30万元,而修改之后,只赔5万互助金!

3、分摊费用越来越高

相互宝分摊额度越来越高是造成用户退出保障的原因之一。从相互宝公示的每一期帮助人数来看,差距不大,每一期的人数控制在3000-4000人内,但是随着退出计划的人越来越多,每一期我们需要分摊的费用就越来越高。

根据相互宝最新的公示,2021年7月第二期,8460.3万人共同分摊60978.7万元,平均每人分摊7.2元,而在2018年时,每人每期分摊不到1块钱,整整多了7倍。

三、有没有必要加入相互宝加入相互宝,每人每个月需要大概支出2杯蜜雪冰城的钱,如果是奔着帮助别人的心态,想要做公益的话,完全可以加入。

如果没有购买任何商保,只有医保的情况下,仅加入相互宝计划获得的保障非常有限,没必要浪费钱,还不如老老实实投保一份商业保险,保障效果会更好!

有计划为家人投保商业险的朋友,可以看看学姐整理的这一份投保指南:

不同年龄段如何买保险?专属方案接住!weixin.qq.275.com

往期推荐

往期推荐