嘿!还记得7月7号的微博热搜吗?高考前一天父亲去世,男生打工挣学费!

据绵阳广播电视台报道,今年19岁的陈亮,可就在今年高考前一天,他的父亲因癌症去世。

是啊,重疾风险当头,要是这位父亲拥有一份重疾险,有钱治病的话,就不至于给19岁的陈亮这么大的打击!

学姐之前也讲过许多案例,也许有些人真的行动起来,但大多数人还在等重疾风险来临才买吧阿!

不过,最近就有很多小伙伴私信学姐,想要了解一下友邦保险和同方全球人寿的重疾险,看看哪家重疾险值得购买?下文揭晓答案!

可别怪学姐没有提醒大家哦,重疾险隐藏的坑可不少,学姐整理如下:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com>>>友邦保险和阳光人寿的实力大PK!

>>>友邦保险和阳光人寿的重疾险,哪家更值得买?

>>>学姐总结

一、友邦保险和阳光人寿的实力大PK!

一、友邦保险和阳光人寿的实力大PK!学姐将从以下几个方面进行分析友邦保险和阳光人寿的实力:

1、保险公司的背景分析

友邦保险公司是在上海创立的一个提供寿险服务的外资机构,并且在1992年,友邦保险公司成为首批拥有保险牌照的外资机构。

其次,友邦保险集团历年都位于《财富》世界500强的名单之内。如此强大的实力背景,你还觉得不靠谱吗?

那么,除了看友邦保险公司的背景之外,关键还得看这个点:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com阳光人寿保险股份有限公司(简称:阳光人寿)是于2007年7月由中国保监会正式批准筹建,由阳光保险控股股份有限公司发起。

于2007年12月17日成立的全国性专业寿险公司,注册资本金183.4亿元人民币,主要经营人寿保险、健康保险和意外伤害保险等一切人身险业务的全国性保险公司。

除了背景之外,最重要的是友邦保险和阳光人寿的偿付能力!赶紧了解一波。

2、保险公司偿付能力分析

偿付能力主要是指保险公司在面临危机时,是否有足够的钱理赔。

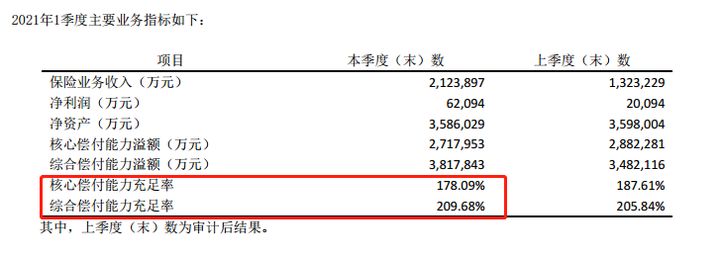

关于友邦保险公司的偿付能力,请看下面数据图:

以上是友邦保险公司在2021年第1季度的偿付能力数据图,我们可以清晰的看到,友邦保险公司的综合偿付能力充足率为436.27%,核心偿付能力充足率为436.27%。

而友邦保险公司的最近一期风险综合评级为A类。

那阳光人寿的偿付能力好不好?请看下方数据图:

显然,阳光人寿的偿付能力已经远远的超过了银保监的规定(核心偿付能力不最低于50%,综合偿付能力不最低于100%,且风险评估等级为B类以上),实在是优秀!

因此,买友邦保险和阳光人寿的重疾险不用担心后期的理赔问题,毕竟这理赔能力也是杆杆的。

但是学姐也提醒大家,买重疾险关键还是得看保险产品的保障内容,与公司实力的好坏,关系并不大。

那友邦保险和阳光人寿的重疾险怎么样?下文揭秘!

二、友邦保险和阳光人寿的重疾险,哪家更值得买?

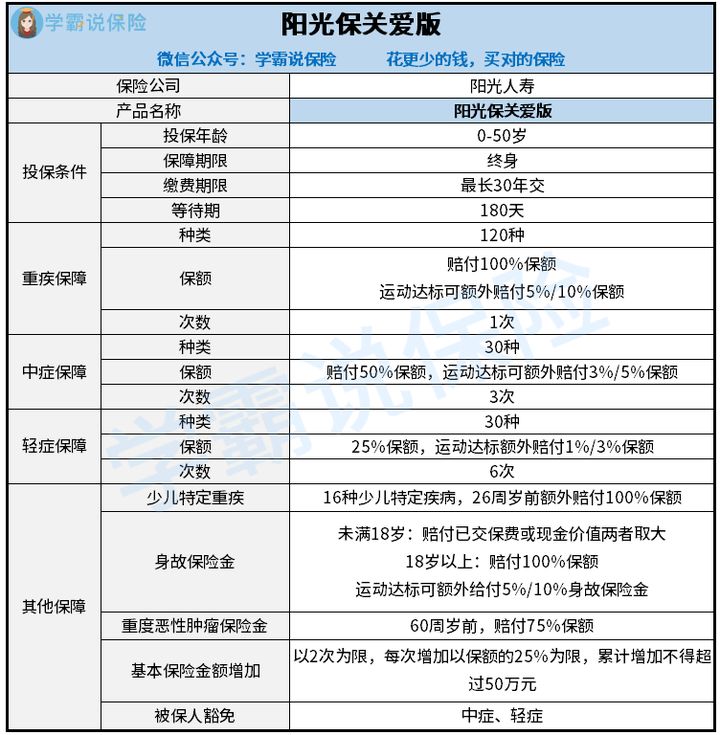

二、友邦保险和阳光人寿的重疾险,哪家更值得买?>>阳光人寿——阳光保关爱版

学姐先行奉上阳光保关爱版的保障精华图:

学姐直给出结论:

1、重疾保障力度差劲

阳光保关爱版的重疾保障由基本重疾保险金和运动达标额外给付保险金组成,还是挺有特色的。

虽说,看上去蛮吸引人的,但即便是运动达标之后,最高也就额外赔付10%基本保额,而要拿到这额外赔付还真不是一件简单的事情,可是有条件的!

在保险合同生效日起2个保单年度内,每个月至少有20天且每天运动步数不少于10000步,还得累计15个月(额外赔付10%基本保额的标准)。

看完学姐直接懵逼,赔得少也就算了,要求还这么多。相比市面上那些重疾可额外赔付80%、100%的同类型产品而言,阳光保关爱版毫无竞争力!

2、轻症保障力度小

众所周知,自重疾新规颁布后,银保监规定了重疾险部分轻症的赔付比例不得超过30%。

因此,目前市面上众多重疾险的轻症赔付比例基本都在30%这个水平线。

而阳光保关爱版的轻症赔付比例竟然低于30%,只有25%。

学姐也是惊呆了,要不要这么抠门,要是投保50万,这5%的差距也就是2.5万,给顾客留个好印象不好吗?

此外,学姐深扒后发现,阳光保关爱版竟然隐藏着这个猫腻:

阳光保关爱版值得买吗?看完这些缺陷,保证你转身走人...weixin.qq.275.com那以上便是阳光保关爱版的保障内容分析,紧接着,我们来看看友邦保险旗下的全佑至珍旗舰版重疾险!

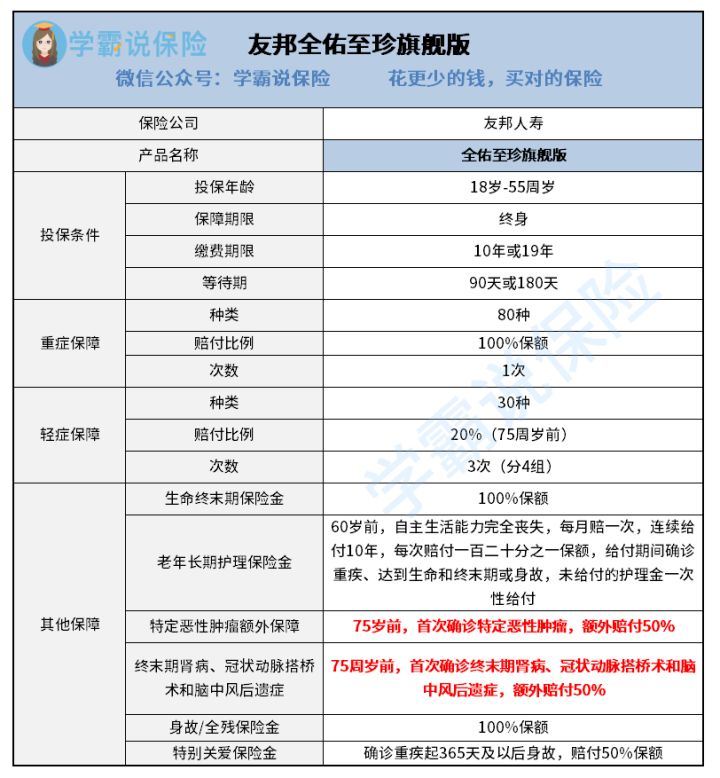

>>友邦保险——全佑至珍旗舰版

全佑至珍旗舰版的保障内容好不好?学姐是真没想到基本保障这么不给力:

1、缺少中症保障

众所周知,一款优秀的重疾险产品的基础保障必备“轻症+中症+重疾”。

可全佑至珍旗舰版偏偏少了中症,怕是连合格都算不上吧!

毕竟,中症疾病的严重程度低于重疾,理赔门槛也比重疾低,因此,在一定程度上可以说大大提高了被保人的理赔概率。

那相比市面上能够赔付60%的同类型产品而言,全佑至珍旗舰版没有中症保障就显得十分逊色了!

2、轻症赔付比例低

全佑至珍旗舰版的轻症保8种疾病,赔付20%基本保额。

学姐只能说全佑至珍旗舰版真的太抠门了,这赔付比例真的有待提高啊!

纵观市面上所有旧定义重疾险,轻症的赔付比例都能达到45%,甚至更高。

而全佑至珍旗舰版仅赔付20%保额,要是投保50万保额,可是相差12.5万呢,这差距也太明显了吧!

学姐实在不忍心扒拉下去了,给友邦保险留下一丝尊严吧!

想要深入了解全佑至珍旗舰版的小伙伴,点击这里了解详细保障内容:

友邦全佑至珍旗舰版保障好?得知真相的我心凉透!weixin.qq.275.com综上所述,阳光人寿——阳光保关爱版,作为一款适合0—50周岁人群的重疾险,其保障内容比较全面,比如包含恶性肿瘤、轻中重症保障、少儿特定疾病等,但是在保障力度方面,学姐真的不敢恭维。

而友邦保险——全佑至珍旗舰版,虽说其他可选保障比较丰富,但是基本保障竟然缺少了中症,连基础保障都没有做好,还在奢望附加责任的保障力度优秀吗!

因此,阳光保关爱版和全佑至珍旗舰版都不算优秀,比较中规中矩。

最后,这篇文章学姐分析阳光保关爱版和全佑至珍旗舰版重疾险,相信大家都能做到心中有数,如果还有问题,欢迎私信学姐!

往期推荐

往期推荐