最近后台有小伙伴一直私信学姐,想让学姐推荐一家实力不错,而且名气比较大的保险公司,毕竟都认为在大公司买保险更靠谱一点。那么这篇文章就和大家聊聊开办于1929年的太平保险实力如何~

另外,学姐还是要再次提醒各位小伙伴,买保险不能只考虑公司大小,更应该看产品是否足够优秀,保险公司不管大小,一般来讲还是挺靠谱的!学姐在下面的文章中讲得很清楚,大家可以去看看~

买保险,到底是大公司还是小公司好?weixin.qq.275.com

买保险,到底是大公司还是小公司好?weixin.qq.275.com

>>太平保险背景大调查,硬实力堪称行业顶尖!

>>太平保险热销产品大揭秘,光鲜外表下竟隐藏如此猫腻!

一、太平保险背景大调查,硬实力堪称行业顶尖!1、太平保险背景调查

中国太平保险集团有限责任公司,简称“中国太平”,于1929年在上海创立,是我国历史上持续经营最为悠久的民族保险品牌,同时也是我国唯一一家管理总部在境外的中管金融企业!

在党中央、国务院坚强领导下,中国太平快速发展,连续三年登上世界500强,位列392位。2020年中国太平总保费突破2000亿元,经营收入2446亿元,总资产9818亿元,管理资产规模超过1.77万亿元。经营范围涉及中国内地、香港、澳门、欧洲、大洋洲、东亚以及东南亚。

可以说,太平保险的背景基本就是保险行业的天花板了!

2、偿付能力如何

虽然中国太平背景堪称无敌,但是一家保险公司是否有钱赔,还是得看它的偿付能力如何!偿付能力要想合格,必须同时满足以下的三个条件:

① 核心偿付能力充足率不低于50%;

② 综合偿付能力充足率不低于100%;

③ 风险综合评级在B级及以上。

从该表中就可以看出,太平保险的各项指标都是远超及格线,而且风险综合评级也为A级。因此可以放心,太平保险的赔付能力绝对没有问题!

看到这里许多小伙伴是不是已经迫不及待地想要去购买太平保险旗下的产品了呢?学姐劝大家冷静一下!还是那句话,买保险看得是产品本身,公司实力强,偿付能力高,不能直接说明它家的产品就足够好!

其实相较于太平保险,某些小公司的高性价比产品也值得大家去选择!只不过很多人都担心,万一小公司倒闭,自己购买的保单是不是也会跟着打水漂。针对这个问题,学姐也是连夜写了一篇文章,来回答大家这个问题!

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

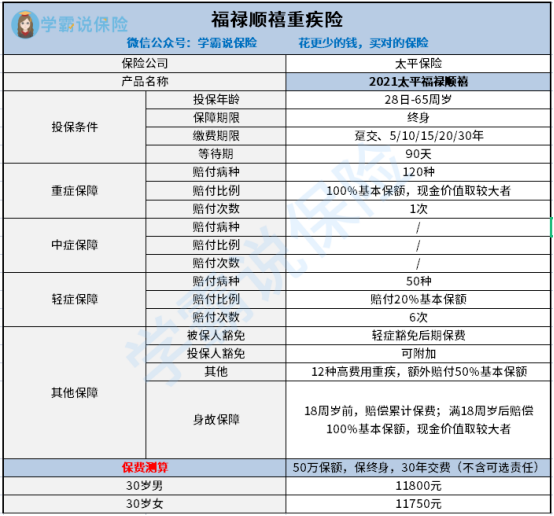

话不多说,咱们接下来就来测评一下太平保险最近热销的重疾险福禄顺禧,看看实力这么强的公司推出的产品有没有坑,产品图先行奉上!

打眼一瞧,这个基本保障图就让学姐觉得问题重重!虽然也有优点,但是其高昂的价格搭配上它的保障条款,让其性价比变得很低!接下来咱们就来扒一扒,2021太平福禄顺禧到底如何?

1、投保年龄广

28天--65周岁的人都可以进行投保。现在市面上大多数重疾险把投保年龄卡在了60岁,还有一些产品设置在55岁或是50岁。这么一对比福禄顺禧倒是还算暖心~

2、等待期短

所谓等待期就是保险公司为了防止骗保等情况的发生,在消费者购买保险之后设立的一个期限,在这个时间段内如果出险,保险公司是不会理赔的。福禄顺禧的等待期为90天,已经算是市面上最佳水平,可以给个大大的赞!

如果真的是运气不好,在等待期出险,我们又该怎么办呢?别着急,学姐这有一份攻略,大家可以拿去看看。

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com

3、缴费期限长

福禄顺禧最长缴费期为30年,对于预算不足的客户来说是一件好事!毕竟缴费期限越长,眼下的经济压力就越小。

刚才那三点已经将福禄顺禧的优点说完了,剩下的就全是缺点了,其中问题最大的就是缺乏中症保障!

☆缺乏中症保障

现如今,轻症+中症+重症已经是重疾险的标准配置了!但是福禄顺禧却不能与时俱进,仍然只保障轻症以及重症,中症保障方面依旧是空白!

中症保障为何如此重要呢?确诊中症后,如果能够得到理赔,那么就有钱进行更好的治疗,治好了就不会演变成大病!

如果没有中症保障,那么确诊中症的时候,不能找保险公司理赔,要是负担不起治疗费用,只能眼睁睁地看着中症被拖成重症,错过最佳的治疗时期。这样的重疾险买来干嘛?

福禄顺禧重疾险不仅缺乏中症保障,而且保障力度也不行!

☆重症保障力度差

现在市面上很多重疾险产品都会在60岁前设置重症额外赔。这对于一些家庭经济支柱来说十分重要。

毕竟如果在60岁前患病,那么家庭经济就会面临崩塌,如果有这份额外赔付的赔偿金,即便是家庭暂时没有收入,也可以维持正常运转!而福禄顺禧重症却只赔付100%基本保额,让人有些失望!

☆轻症上的赔付力度也不行

虽然有6次赔付机会,但是每一次仅仅赔付20%保额。现在市面上大部分的重疾险轻症赔付都是30%保额,有些还有额外赔付!如果是50万保额的情况下,福禄顺禧就比其他重疾险少赔5万甚至更多,这些钱拿去买点营养品,它不香吗?

总的来说太平保险推出的这款福禄顺禧重疾险性价比并不高!。年保费高达11800元,在同等价位下,市面上保障范围全面并且赔付力度更大的优秀产品那是比比皆是!

学姐也是为大家准备好了比其性价比高得多的一系列优质重疾险,大家快来看看吧!

十大值得买的热门重疾险大盘点!weixin.qq.275.com

学姐之所以写这篇文章就是想要建议大家在购买保险时,一定要擦亮眼睛,可不要因为人家公司名气大就傻愣愣地冲了~

往期推荐

往期推荐