据新闻报道,“中国第一股民”杨百万杨定患长期糖尿病,于2021年6月13号因并发症去世,一生创奇也落下帷幕。

人终究是人,人们在唏嘘风云人物也难以扛过不了疾病侵扰的同时,也害怕像糖尿病这样的疾病。

据世界卫生组织统计,糖尿病并发症高达100多种,是目前已知并发症最多的一种疾病,糖尿病发病后,一旦发生了并发症,药物治疗很难逆转。

提前预防,做好保障,其实糖尿病也并不可怕,了解保险的人下意识就能想到重疾险,这类保险能提供有效的保障。

不懂保险的人,买重疾险可能会下意识先看保险公司如何。

这里学姐要先纠正大家一下,买保险关键要看产品本身,保险产品才是关乎我们利益的。

看保险公司也可以,但不别只看名声实力这些,对我们没有多大帮助,保险公司真正具有参考意义的内容是这些方面:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

本文重点:

泰康保险和吉祥人寿保险公司对比如何?

其他保险公司的重疾险产品有什么推荐?

一、泰康保险和吉祥人寿保险公司对比如何?

刚好有人问到了泰康保险和吉祥人寿这两家保险公司,那学姐就拿来说一说。

1、两家保险公司概况

(1)泰康人寿

泰康人寿成立于1996年,截止2019年底公司总资产超过8200亿元,净资产超过610亿元。

直至2020年底,泰康人寿管理资产规模超过22000亿元,还连续三年荣登《财富》世界500强榜单,位列第424位,中国500强第104位。

可看出,泰康人寿是一家实力十分强劲的保险公司。看看这里也可以再深入了解泰康人寿这家保险共is:

泰康人寿靠谱吗?它的这些产品,我劝你谨慎weixin.qq.275.com

(2)吉祥人寿

吉祥人寿全名为财信吉祥人寿保险股份有限公司成立于2012年,公司总部位于湖南省长沙市,当前注册资本34.6亿元,吉祥人寿规模实力相对较小。

不过小公司不代表就不可靠哦,不信看看这里:

买保险,到底是大公司还是小公司好?weixin.qq.275.com

2、偿付能力

偿付能力是指保险公司在任何时候对于保险合同的履行义务能力,同时体现了保险公司资产和负债的关系,是保险公司的生命线。

银保监会规定:当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

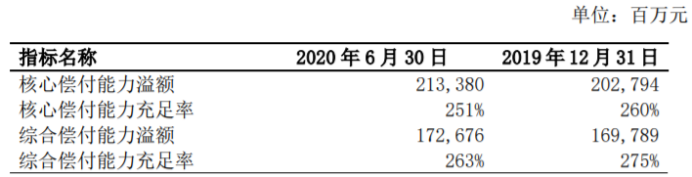

泰康保险在2020年半年度的偿付能力情况如图所示:

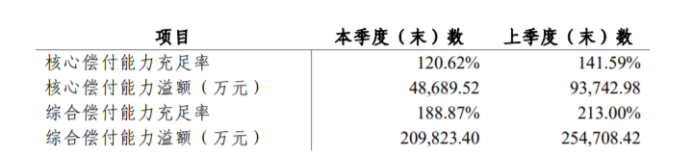

吉祥人寿在2021年第一季度的偿付能力情况如下:

从上面两个数据来看,泰康人寿和吉祥人寿的核心偿付能力充足率和综合偿付能力充足率都远远超过银保监会规定的标准,所以在这方面,这两家保险公司我们都可以放心的。

3、重疾险对比

保险公司看完之后,我们重点来看看他们的重疾险如何,下面,学姐选择两家各自的重疾险进行对比:

单看这种图,学姐就发现了这款产品有很大问题:

中症保障缺失

泰康的泰享安心和吉祥的健康保都没有中症保障,令人很失望。

中症的疾病定义比重疾轻,但要比轻症严重一些,患病程度介于轻症跟重疾之间。

虽然程度比重疾小,但也是治疗费用也是不小,何况如今大部分重疾险都涵盖了重疾+中症+轻症已经这三项基本保障,而这两款产品没有中症保障,连合格都称不上。

学姐先给大家看看什么是好的重疾险,以后才不会被坑了:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

疾病保障力度不给力

两款重疾险产品的重疾保障没有什么特色,只是简简单单地赔付100%基本保额。

而泰康人寿的泰享安心轻症赔付比例还很低,只有赔付20%保额。

除此之外,泰享安心重疾险还有其他缺陷我们也来看看:

想买泰康人寿「泰享安心」?这些缺陷你真的了解么?weixin.qq.275.com

虽然学姐这里只是挑了泰康人寿和吉祥人寿各自的一款产品来介绍,但也看说明,保险公司对我们来说没有什么太大的帮助,保险公司再好,保险保障缺失,保障不给力,我们也不稀罕的,因此,我们不要局限于一两家保险公司来看。

二、其他保险公司的重疾险产品有什么推荐?

这里学姐就为大家找了其他保险公司保障比较全面,性价比高的重疾险:

>>同方全球的凡尔赛1号

同方全球的凡尔赛1号重疾险保障做得非常好!

被保人在60岁前确诊重疾可额外赔付80%保额,60岁到65岁这个年龄段内确诊重疾可额外赔付30%保额,60岁以上的额外是创新设定,其他重疾险产品都没有的,对老年人群十分友好。

而且在健康告知上,凡尔赛1号不会对女性的健康情况问任何问题,即使身体上带有或大或小的妇科疾病也能顺利投保。

凡尔赛1号有这样的保障内容,保费也不会很高,性价比很高,趁现在50岁左右还能买,赶紧入手吧:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

>>百年人寿的康惠保旗舰版2.0

百年人寿康惠保旗舰版2.0最大的亮点就是有前症保障,前症是比轻症程度更轻的疾病,这样就保障了疾病从小到大的全过程。

此外,康惠保旗舰版2.0的重疾保障力度挺不错的,在60岁前确诊重疾可以额外赔付60%保额。

康惠保旗舰版2.0这款产品对于经济条件有限的年轻人来说可谓是福音,追求性价比的人可以来看看:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?weixin.qq.275.com

>>信泰人寿的达尔文5号焕新版

信泰人寿的这款达尔文5号焕新版除了赔付基本保额,被保人在60岁前,确诊重疾额外赔付80%保额、确诊中症额外赔付15%保额或确诊轻症额外赔付10%保额。

此外,恶性肿瘤、特定心脑血管疾病二次赔150%保额,在疾病保障方面,达尔文5号焕新版的疾病赔付力度很高!对达尔文5号焕新版感兴趣的朋友,可以再看看:

达尔文5号焕新版值不值得买?看完这三点你就知道了weixin.qq.275.com

>>昆仑健康的健康保普惠多倍版

昆仑健康的健康保普惠多倍版是一款重疾有两次赔付的重疾险,且在保单15年前第一次确诊重疾的话,能够额外赔付50%保额,第二次还能赔付120%,保障力度算是多次赔付重疾险中不错的。

另外,还有恶性肿瘤-重度医疗津贴,也很给力。

这款健康保普惠多倍版的性价比可以说是很高的,经济预算不足,又想有充足的重疾保障,便不妨试试这款产品:

昆仑「健康保普惠多倍版」好吗?今天我来告诉你们真相!weixin.qq.275.com

看完了这几款产品之后,是否后悔自己没有早点看看其他家的产品了?

学姐建议,买保险不用把太多心思放在保险公司上,一定要更注重保障内容,结合自身情况,选择满足自身保障需求的重疾险才是最合适的。

除了以上这几款优秀的重疾险,学姐还把其他热门重疾险也给搬过来了,大家还能再慢慢挑选:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐