谢邀~看了题主提问,你提到的是保险产品中的“免赔额”。顾名思义,免赔额就是不给予赔付的额度。

免赔额一般出现在医疗险产品中,医疗险属于报销型保险,虽能报销但也是有条件的,很多医疗险都设有免赔额,也就是要达到免赔额之后,保险公司才给予报销。

今天就由学姐来跟大伙聊聊免赔额的那些事儿,顺便来看看市面上有哪些免赔额较低的医疗相产品。

在深度了解免赔额之前,学姐建议大伙先科普下保险的相关知识,有助于在买保险时避坑:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com

本文重点:

免赔额是什么?

免赔额低的医疗险,学姐推荐这一款!

一、免赔额是什么?

在保险合同中,可能会出现免赔额相关的条款,这是保险公司跟消费者的约定,只要没有超过规定额度,消费者就需要自行支付这部分费用。

举个例子,老李买了一份百万医疗险,合同里白纸黑字地写了“一般住院医疗1万免赔”。

老李因生病住院花了5000元,没有达到1万免赔额的起付线,所以老李去找保险保险索要理赔时,保险公司完全是有理由不予报销的。

这时候很多网友就会有个疑惑,那么免赔额是不是越低越好呢?

答案其实并不然。

很多消费者会觉得,免赔额越低的产品性价比就越高,其实这是个误区。

免赔再低也不过是0免赔,也就是无论花了多少钱都能赔,但仔细想想,保险公司又不是慈善机构,能承诺0免赔的产品,羊毛终究还是出在羊身上。

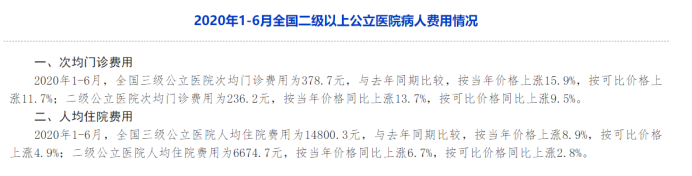

据相关数据统计,全国二级以上公立医院次均门诊费用为236.2元,免赔额完全可以设置100元;人均住院费用为6674.7元,免赔额设置5000元也足够了。

所以说,所谓0免赔,性价比并不是很高,免赔额未必越低越好,选择适合自己的产品比什么都重要。

关于免赔额,学姐就先讲到这里,有兴趣深入了解的朋友可以移步这里:

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

免赔额多数用在医疗险产品中,那么市面上有哪些免赔额较低、且性价比较高的医疗险产品呢?看下文就知道了!

二、免赔额低的医疗险,学姐推荐这一款!

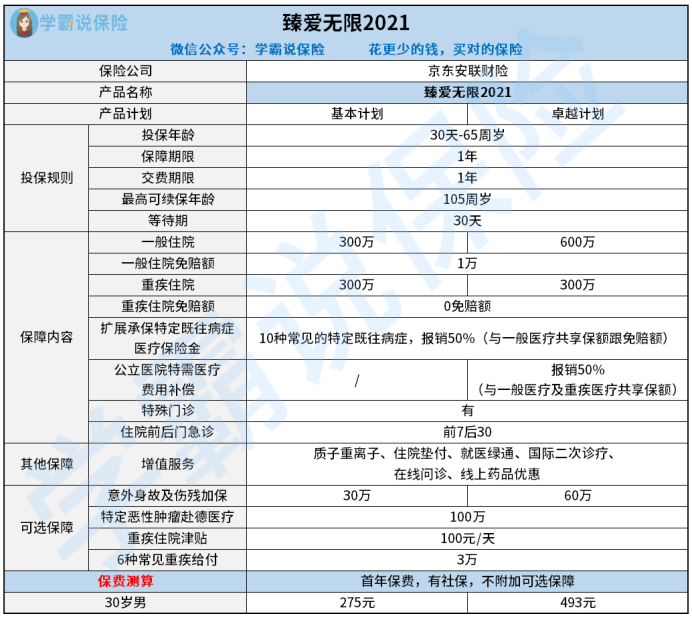

免赔额低且性价比高的医疗险,学姐推荐这一款——臻爱无限2021。

话不多说,先来看看臻爱无限2021的产品测评图:

臻爱无限2021有哪些亮点呢?且听学姐娓娓道来~

>>免赔额可降至5000元

臻爱无限2021最大的亮点,就是免赔额能降低了。

若是投保臻爱无限2021三年且没有出现过理赔,那么免赔额可降至5000元。

目前市面上的百万医疗险产品,免赔额都在1万以上,而且不管你投保了多少年,免赔额都不会减少。

而臻爱无限2021却不一样,满足约定条件,免赔额就能递减至5000元。

臻爱无限2021在免赔额上的操作,能大大提高理赔概率,对被保人而言无疑是福音了!

除了臻爱无限2021外,市面上还有哪些免赔额较低的医疗险呢?学姐早就整理好榜单啦:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

>>常见特定既往症保障力度加大

臻爱无限2021允许带病投保,例如患有甲状腺结节、手足口病等既往病症都是可以进行投保的。

此外,臻爱无限2021对特定既往症的报销比例都可达50%,报销比例非常高,性价比优势非常明显。

关于带病投保,有既往病史的朋友在买保险时,最好注意这些细节:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

>>增值服务实用性强

增值服务对医疗险而言是非常重要的,如果增值服务的实用性强,那么这款医疗险就能最大程度地缓解看病难等难题。

臻爱无限2021涵盖就医绿通、医疗垫付等实用性较强的增值服务内容,能最大程度地解决看病难、住院难等问题。

增值服务对于医疗险的重要性不言而喻,不熟悉的朋友看这篇文章就知道了:

医疗险里的“增值服务”是啥?增值服务越多越好吗?小样,太天真了...weixin.qq.275.com

关于臻爱无限2021,学姐就先讲到这里,对这款产品感兴趣的朋友,不妨戳这里了解更多详情:

升级后的京东安联「臻爱无限2021版」重磅来袭!亮点竟然这么多!weixin.qq.275.com

总结:免赔额并不是越低越好,我们在购买医疗险产品时,并不需要过分看重免赔额,而是要把注意力放在产品本身的保障上。

以上就是学姐的回答,希望能帮到题主。

往期推荐

往期推荐