接触过保险的小伙伴应该都知道:重疾险和百万医疗险都能保重大疾病。

不过百万医疗险的保费十分便宜,一年只需要交几百块左右,而大部分重疾险一年都要交几千块。

为什么差距这么大呢?重疾险这么贵,为什么还有那么多人买?

今天学姐就用这篇文章来为大家解答一下。

本文篇幅较长,赶时间的小伙伴可以看看学姐整理的精简版,戳:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了weixin.qq.275.com

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了weixin.qq.275.com

>>百万医疗险为什么那么便宜?

>>重疾险为什么那么贵?

>>百万医疗险和重疾险有什么作用?

一年交几百块就能买一份保额高达几百万的百万医疗险,真的有这么香吗?

我们一起来看看百万医疗险为什么这么便宜!

1.百万医疗险为报销型险种

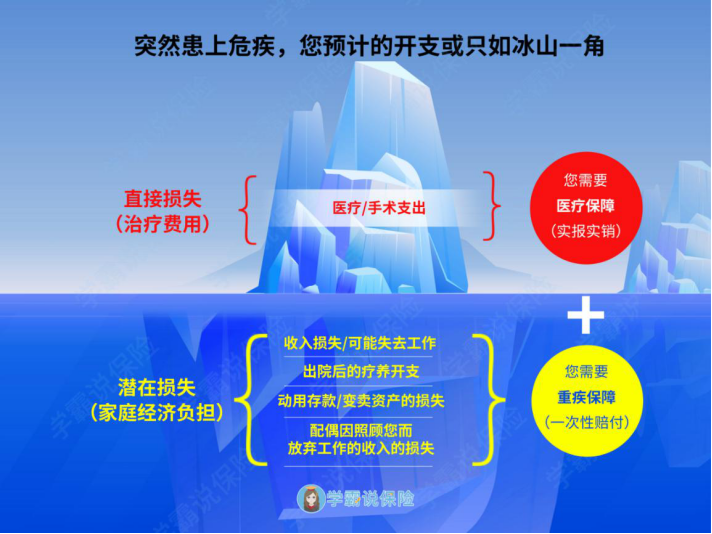

百万医疗险险虽然保额高达几百万,但是它属于报销型险种,花多少就报销多少,但在实际中花费的钱会大于能报销的费用。

这么高的保额,其实根本是用不到的。

2.健康告知严苛

健康告知指消费者投保前,保险公司为预测风险做的调查。

保险公司在接受投保申请时,会要求消费者填写健康告知书,即关于健康情况的说明。

百万医疗险的健康告知很严苛,一般来说,只有身体健康的人才能顺利承保百万医疗险。

严苛的健康告知大大降低了保险公司的出现概率。

3.有免赔额的设置

百万医疗险大部分会设置免赔额,一般是1万元。

免赔额,是指保险公司不赔的额度,超过这部分,保险公司才会按合同约定予以报销。

严苛的健康告知以及免赔额的设置给保险公司省下了很多钱,所以百万医疗险才能那么便宜!

那么重疾险为什么那么贵呢?接着往下看!

1.重疾险为给付型险种

重疾险是给付型险种,如果被保人罹患了合同中约定的重疾,保险公司直接赔付合同约定的保险金。

也就是说,如果你买50万保额,出险时保险公司就会“财大气粗”一次性赔给你50万。

这一笔保险金是可以自由支配的。

2.重疾险保障期限长

重疾险的保障期限很长,一般都在二十年以上,甚至可以选择保障至终身。

而百万医疗险是一年期的。

从保障期限来看,重疾险保障比百万医疗险保障稳定多了,提供了满满的安全感。

相信小伙伴们也看出来了,这两个险种是不一样的。

那么百万医疗险和重疾险分别有什么作用呢?

下面学姐就为大家揭晓!

1.百万医疗险

百万医疗险保障的责任范围很大,不限疾病的种类,只对报销范围进行划分。

不过有1万免赔额的设置,主要作用是报销重大疾病的医疗费用。

百万医疗险能够弥补社保限制药物报销比例的空白,报销范围不限社保,报销药品的种类也比较多,经社保报销、扣除免赔额后,住院前后的门急诊、住院和手术费用都能报销,对消费者十分友好。

倘若近期有投保医疗险意向的小伙伴,可以看看这十个优秀产品,戳:

2.重疾险

重疾险实质上是“收入损失险”。

要知道,万一不幸罹患重疾,损失的可不止医疗费用!

而重疾险给付的保险金可以用来弥补这些潜在损失,例如补偿收入损失、恢复家庭的基本生活、偿还贷款等等。

学姐整理了国内热门的重疾险产品,挑出了十款最值得买的产品给大家作推荐,感兴趣的小伙伴可以戳:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

可以看出,百万医疗险和重疾险是互相补充的,两者双管齐下,保障的力度更优!

综上所述,百万医疗险虽然保额高保费低,但是为报销型险种且保障期限短,适合用于报销大病医疗费用;重疾险保障期限长,且为给付型险种,适合用于补偿收入损失。

面临重疾风险时,百万医疗险和重疾险搭配购买,才能发挥保险最大的作用!

不过,在购买保险的时候,小伙伴们要擦亮眼睛,看清保险条款,防止掉入保险的坑里:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐