根据题主描述的问题,这应该是一份保障到70岁的消费型重疾险,

在保险期内(就是70岁内)身故返保费。如果过了保险期(70岁后)合同就终止了,保费是不退还的。

或许很多人都搞不懂带身故重疾险和不带身故重疾险的区别,今天就好好跟你们唠唠这个问题。

先给你们看一下市面上热门重疾险大对比,哪款重疾险好不好看看对比就知道>>

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

| 不带身故重疾险和带身故重疾险的区别

| 买重疾险要不要带身故?

一、不带身故重疾险和带身故重疾险的区别1、保障不同

(1)不含身故责任的重疾险

是指在保障期内,只对患有重疾或者因重疾导致身故两种情况进行赔付,其他情况都是不赔付的。

(2)含身故责任的重疾险

无论是患有合同规定的重大疾病,还是其他原因导致的身故,最终都可以获得赔付。

人终有一死,因此购买含身故的重疾险是肯定可以获得赔付的。

这里直接给你们整理了一些保障全面的优质重疾险,买重疾险之前一定要了解多点产品,这样才能挑到更适合自己的产品>>

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2、费率不同

同一款重疾险产品,如果含有身故责任,价格相对也会比较高。

不带身故责任的重疾险,即是消费型重疾险产品,价格会相对较低。

由于带身故责任的产品理赔概率相对高一些,因此价格也会贵一些。

考虑到大家对重疾险的预算都大不相同,这里就整理了市面上一些保费友好、高性价比的重疾险,需要可参考>>

十大便宜好价的重疾险大盘点!weixin.qq.275.com

3、现金价值不同

现金价值就是退保时能够退回的金额,对于不带身故责任的重疾险来说,也是身故时可以获得的金额。

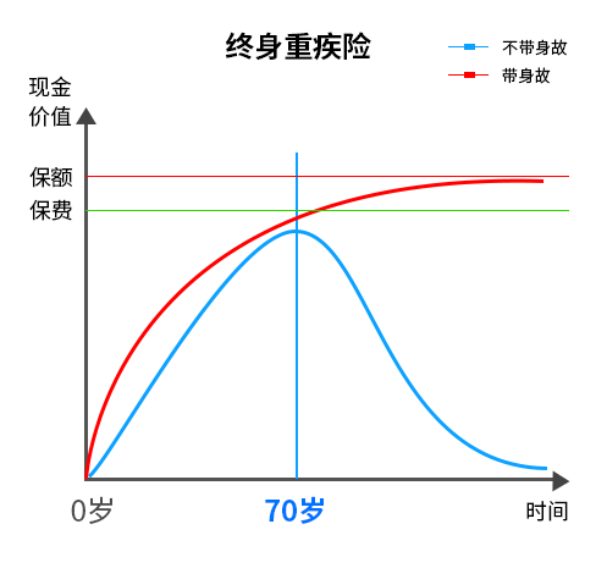

我们用一张图来看看带身故与不带身故责任的终身重疾险,有什么区别>>

从图中可以看到,在其他条件相同的前提下,含身故的终身重疾险在70岁以后,保额的现金价值是会高于保费的现金价值,

但是不含身故的重疾险在70岁以后不会出现这种情况,而且保额和保费的现金价值都是呈下降的趋势。

其实重疾险的主要保障内容就是重大疾病,在购买重疾险时,应当优先考察重疾保障是否充足、性价比高不高。

其次再考察轻症、中症的保障,如果预算充足,再考虑加上身故责任的保障。

而说到身故责任的保障,其实会更建议大家单独配置一份定期寿险。

定期寿险的特点是保障时间较长,缴费期限也比较久,对家庭的经济压力也不会太大看,保费相对合理。

如果你不了解该买什么寿险,别担心,我也帮你整理了一些市面上优秀的寿险,需要可参考>>

因此一份不带身故责任的重疾险加上一份保障身故责任的定期寿险,就能完全覆盖人们对保障重疾和身故风险的需求,价格也更加划算,

当然如果你预算非常充足,愿意购买一份带有身故责任的重疾险也是可以的。

不过要注意,现在市面上有很多产品看似华丽,实际上保障不全,价格昂贵,一定要了解清楚再入手,别踩坑了>>

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

往期推荐

往期推荐