是不是经常在银行跑业务的朋友,都是银保产品。

能不买就不买吧,毕竟专门卖保险的公司有一百多家等着你挑,产品也应用仅有...

而且这款爱康宝还是2017年推出的,现在随便一款重疾险都能杀它个片甲不留: 爱康宝与全国热门的136款重疾险对比表weixin.qq.275.com

爱康宝与全国热门的136款重疾险对比表weixin.qq.275.com

因为题主说的平安银行的产品没有具体名字,所以婉儿带大家看看这款爱康宝到底咋样?

一、农银人寿爱康宝,保什么?先上表格:

已上图表可知,保障缺失,缺乏中症保障,价格还贵到离谱!

最近卖爆了的百年人寿康惠保2.0:

60岁前重疾额外赔付60%+中症60%2次赔付+轻症3次首次40%赔逐次递增+前症赔1次15%

而最重要的是,同样的30岁男投保,保费相差五千多!

不得不说,随着时代的进步,重疾险真的越来越好了。

可能还有的朋友不相信,可以看看我之前的测评:见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

接下来再盘盘这爱康宝的优缺点。

二、爱康宝,有什么槽点?①基本保障缺失

单次重疾+轻症的形态总体来说有点落后,缺乏中症保障。

②恶性肿瘤额外赔付50%有暗坑

这是爱康宝一个宣传的卖点,确实是挺吸引人的。

但是,不仔细看不知道,合同规定“恶性肿瘤额外赔50%,仅限缴费期内”,也就是20年内。

如果30岁买了爱康宝,50岁之后就没有额外赔付了,而50岁之后正好是癌症的高发期啊!

不愧是保险公司,真是精明!

③轻症赔付10次,理赔条件严苛,实用性极低!

轻症赔10次,真的是第1次见,还不分组,估计买这么贵就是因为这个。

而且轻症其实是比较严重的疾病了,像轻微脑中风、单个肢体缺失都算轻症。

这个概率不用多说了吧。

现在主流重疾险的轻症赔付已经到了40%还是首次,赔付比例逐次递增的最高到50%

最致命的是,爱康宝轻症理赔条件比一般的产品要严格!

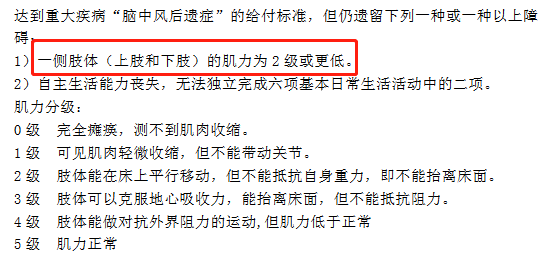

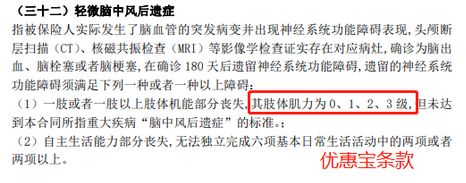

例如轻微脑中风的赔付条件

爱康宝:

再来看看名字很像的优惠宝:

肢体肌力要求越低,越严苛。别看只相差一级,要知道2级和3级差距是很大的。

2级肌力,肢体能在床面上移动,但不能抵抗自身重力抬离床面;

3级肌力,能抵抗重力抬离床面,但不能抵抗阻力;

要拿这轻症赔付还真的不简单啊。

④价格高,性价比低

爱康宝是单次赔付的重疾险,30岁男性投保50万保额(20年交),爱康宝每年需要11415元。

而同样是单次赔付的重疾险,保障更全,只要几千元:十大值得买的热门重疾险大盘点!weixin.qq.275.com

综上所述,这款产品噱头大于实际保障,价格贵,性价比低。同样预算可以买到更好的产品。

往期推荐

往期推荐