买重疾险的时候,相信不少朋友都听过一句话术:确诊即赔!

但真的如此吗?

事实上,目前市面上大部分重疾险的理赔条件大致分为三种:确诊即理赔、手术之后理赔以及满足某个或多个条件才理赔。换句话说,我们在购买重疾险的时候,一定要看清楚相关的保障责任,在理赔时也要仔细核查自身情况是否符合理赔标准。

可保险条款又长又生涩,我应该怎么看呢?今天学姐就来聊聊这个话题——重大疾病如何赔付,赔付有何条件?需要注意什么?

开始之前,不然看看重疾险保哪些重大疾病!

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

我们知道,每款重疾险保障的重大疾病病种并不是完全一致,我们就拿重疾险新规规定的28种必保高发重疾(行业条款几乎一致)来看看,大概要符合哪些条件才能赔付!

1、确诊即理赔

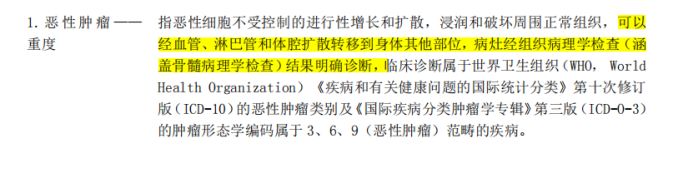

确诊即理赔就是我们平时听得较多的理赔条件,一般来说,恶性肿瘤、多个肢体缺失、双耳失聪、双目失明这类重疾是确诊即理赔的。

具体条款是如何规定的,我们直接看:

可以看到,若是“确诊即理赔”的重疾,在合同中是明确了要求,经过检查确诊、证实了,就可以获得一笔理赔金进行治疗!

2、手术之后理赔

熟悉重疾险的朋友应该也会看到过,重疾险条款当中会出现某些手术名称,或者是做了某种手术才能获得赔付。常见的比如急性心机梗塞,需要做冠状动脉搭桥术才能理赔;部分白血病,或者称之为血癌,需要做骨髓移植手术,即造血干细胞移植术才能理赔。

我们同样看条款是如何规定的:

如下图,若因疾病导致相应器官衰竭,已经实施肾脏、肝脏或心脏等异体移植手术的,可以理赔;

或为了治疗严重冠心病,已经实施了冠状动脉搭桥术的,也可以理赔。

这类就是就是手术后才能获得理赔的情况。

3、满足某个或多个条件才理赔

这个赔付条件,可能是会产生较多理赔纠纷的情况之一。

那么一般重疾险中的哪些高发重疾是需要达到合同约定的某个或多个条件才能理赔呢?

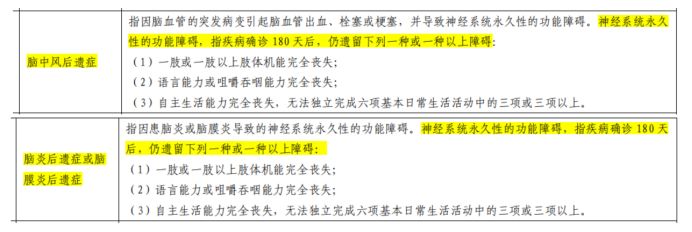

我们先来看满足某一个条件的情况,常见的病种如脑中风后遗症、深度昏迷、脑炎后遗症或脑膜炎后遗症等。

可以明确看到,如脑中风后遗症,值得是被保人确诊脑中风180天后,仍然留下一种或一种以上障碍的,才可获得理赔。

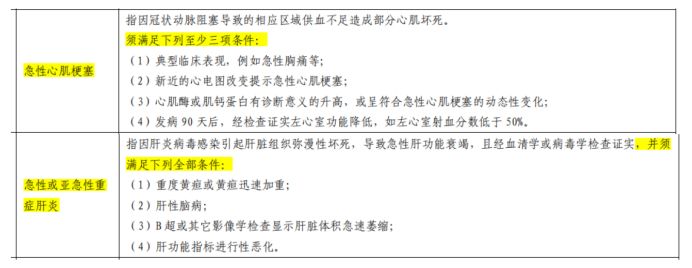

接着来看必须满足多种条件的情况,常见的病种有急性心肌梗塞、急性或亚急性重症肝炎、慢性肝功能衰竭失代偿期等。

因此,我们在购买重疾险的时候,不能只听保险经纪人的“一面之词”,自己也要琢磨清楚里头的条款内容,这样才能减少日后出现无法理赔的情况。

那保险条款这么复杂,我们应该怎么看呢?

二、重疾险保障需全面由上述可见,重疾险并非是通常意义上的“确诊即赔”,其往往需要达到合同规定的某种疾病程度、疾病状态才能获得相应的理赔。所以,我们在配置重疾险的时候,不能只关注重大疾病的理赔,还要注意选择覆盖中症、轻症疾病的重疾险产品,这样保障范围就更为全面,保障力度也会更好。

就如上述的冠状动脉搭桥术的理赔要求:被保人为治疗严重的冠心病,实际上实施了开胸的冠状动脉血管旁路移植手术才能理赔。而冠状动脉支架移植术、心导管球囊扩张术等不在保障范围。

可能有小伙伴不理解了,这句话是什么意思呢?怎么影响我们的理赔?

这里,学姐给大家做个简单的科普:

按照冠状动脉搭桥术的理赔要求,被保人必须满足三个要件,一是必须罹患严重冠心病、二是必须实行开胸手术,三是必须进行旁路移植手术。换句话说,被保人的这个疾病必须是很严重,达到了病情严重以及花费昂贵的程度。

而不在保障范围的冠状动脉支架移植术,就是我们通常说得“放支架”,这类手术不用开胸动静这么大,对人体的损害比较小,甚至可以理解为较轻的“微创手术”。那么这个手术达不到重大疾病的程度,自然不会在重大疾病的理赔标准里面。

但像这种病症没有达到重疾规定的理赔标准,应该如何解决呢?

很简答,搭配提供中疾、轻疾保障的重疾险呀,这样保障更为全面!

像我们刚刚说的冠状动脉支架移植术,在部分重疾险的轻症责任当中,提供了这个手术的保障的!换句话说,若是患者患病程度尚未达到严重的程度,但已经达到轻症程度,就可以获得相应的赔偿金了!

以凡尔赛1号重疾险为例,较为高发疾病的重疾、中疾和轻疾的保障都是相当全面的,这样的覆盖范围就可以说是完整的!

想了解这款产品的朋友可以看看这篇测评:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

总得来说,我们在购买重疾险的时候,着重看清相关的保障责。此外,我们不能只把目光放在重疾保障上面,还要看看中症、轻症,甚至是前症的保障是否全面,保障力度如何,这样才能提高理赔力度,更好地为我们提供全方位的保障。

那一款保障全面的重疾险长啥样,这几点你需要注意~

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

往期推荐

往期推荐