感谢邀请!

社保包含养老保险、医疗保险、失业保险、工伤保险和生育保险。

而我们自己个人能买的仅有医保和养老保险,那剩余的失业保险、工伤保险和生育保险是在职职工由公司和个人共同承担的。

社保是国家给予我们的福利,亲身体验过的小伙伴肯定清楚社保的待遇远远高于商业保险的待遇,并且价格还很实惠!

那社保怎么用?不妨先了解一下:

买社保有哪些好处?社保好还是商业保险好?社保和商业保险的区别?weixin.qq.275.com

买社保有哪些好处?社保好还是商业保险好?社保和商业保险的区别?weixin.qq.275.com

>>>个人缴纳医保需要多少钱?

>>>职工医保和居民医保的区别在哪?

>>>医保断缴有影响吗?

医保不旦能够报销去医院的门诊费用,如果生病住院的话也能够报销一定比例的住院、医疗费用。

可以说医保是社保中用处最大,也是我们平时接触最多的保险。且存在以下这些优点:

① 当月交,次月就能使用;

②生病后也能够投保;

③ 无条件续保;

④ 续保满15年或者25年即可享受终身保障。

想要详细了解的朋友,点这里:

社保有什么用?社保“收益”有多高?为什么说一定要缴纳社保?weixin.qq.275.com

但是,由于每个地区不同,规定也会有所不同,但医保只要缴满一定期限,就能够获得终身保障!

而医保也分为职工医保和城乡居民医保,城乡居民医保的保费是每年缴纳一次的,次年的保费在每年的9月至12月缴纳费用。

而职工医疗保险是按月缴费,有个人和单位共同承担,灵活就业人士则按月缴纳规定费用。

而城乡居民医保是必须要有本地城市户口居民才可买,由于每个地区的规定不同,医保的保费大概200—500元不等。

比如成都市城乡居民高端医疗保险费用为436元/年,低端医疗保险费用为236元/年。

那以上就是个人缴纳医保的相关知识,下面我们再来看看职工医保和城乡居民医保有啥不同?

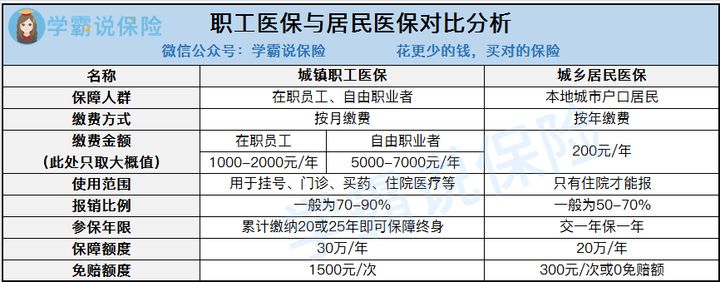

废话少说,先看看学姐熬夜整理好的对比图:

从上图可见,居民医保相比职工医保的保障力度要小很多,比如职工医保的使用范围可用于挂号、门诊、买药、住院医疗费用等,报销比例为70%-90%,而居民医保就只有住院的时候才能够报销,且报销比例仅有50—70%。

所以,不管是从报销比例还是使用范围来看,职工医保的保障力度都比居民医保强很多!

显然,如果不幸罹患大病,医保这点保障力度是不够用的,那怎么办呢?

学姐建议大家配置一份商业保险,配置方案如下:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

那我们别扯远了,回头再来看看医保吧!前阵子,有一粉丝私信学姐,问医保要是断缴了怎么办?这事够大,这么不走心,医保还会断缴!

那既然有粉丝寻求帮助,刚好今天我们也在扒拉医保的知识,下面学姐就告诉大家,医保断缴后会有哪些影响?

医保断缴的影响 学姐整理如下:

1、对医保的影响

>>无法报销医药费

由于每个地区的规定不一样,但是大部分地区社保断缴之后,第二个月起医保就无法使用了。

断缴60天内(含60天)续缴,医疗险次月开始生效;

断缴60天到180天内(含180天)续缴,医疗险从当月开始计算,3个月后开始生效;

断缴180天后续缴,医疗险从当月开始计算,6个月后开始生效。

此外,医疗险要求退休前累计缴纳满25年才能保障终身。

万一这时候生病去医院,那对不起了,医药费无法报销只能自费了。不过,也存在少部分地区在社保断缴之后的三个月内,医保是依旧可继续使用的,具体情况还得看大家身处何地!

>>报销上限会降低

一般来讲,医保连续缴费的时间越长,每年的报销上限也就越高,倘若小林中途断缴3个月,那连续缴费的时长只能重新计算了。

>>买商业医疗险的价格会上涨

现在市面上的百万医疗险大多为两个版本,一是有医保的人群购买,价格便宜;二是适合没有医保的人群购买,保费上涨不少。

此外,有医保和没医保的报销比例也是会不同的哦~

总而言之,医保断缴对我们的影响还是挺大的。

以上是学姐对医保断缴的剖析,如果有小伙伴想要了解养老保险、生育保险等断缴的影响,可阅读这篇:

社保断缴后是不是就没用了?有什么影响?以前的缴费会不会被清零?weixin.qq.275.com

最后,学姐要提醒大家的是,每个地区对社保的规定不同,建议大家咨询当地医保局了解详细情况!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐