我们经常会在微保与支付宝平台挖到王炸级别的保险,如好医保系列与微医保系列的保险产品,不仅价格美丽、保障全面,并且保额特别充足,在市面上口碑是非常优秀的!微医保系列是由腾讯旗下的保险代理平台售卖、由泰康人寿承保,非常靠谱!不信就深入了解一下~

学姐整理了一份微医保与国内热销的百万医疗险对比表,大家可以看看微医保的水平在市场上的竞争力到底多强:

超全!国内热门百万医疗险对比表weixin.qq.275.com

超全!国内热门百万医疗险对比表weixin.qq.275.com

>>微医保的承保公司是否靠谱

>>微医保2021性价比如何

一、微医保的承保公司是否靠谱判断微医保是不是靠谱的,一是看它的承保公司靠不靠谱,二是看它的产品靠不靠谱,我们先来分析一下泰康人寿!

1、泰康人寿的简述

泰康人寿全称泰康人寿保险股份有限公司,自1996年创立至今已有25年的历史,曾荣获“年度最佳寿险公司(2018TOP金融榜评选)”,连续两年荣登《财富》世界500强榜单,位列中国寿险十强第四位,背景与实力是无可置疑。

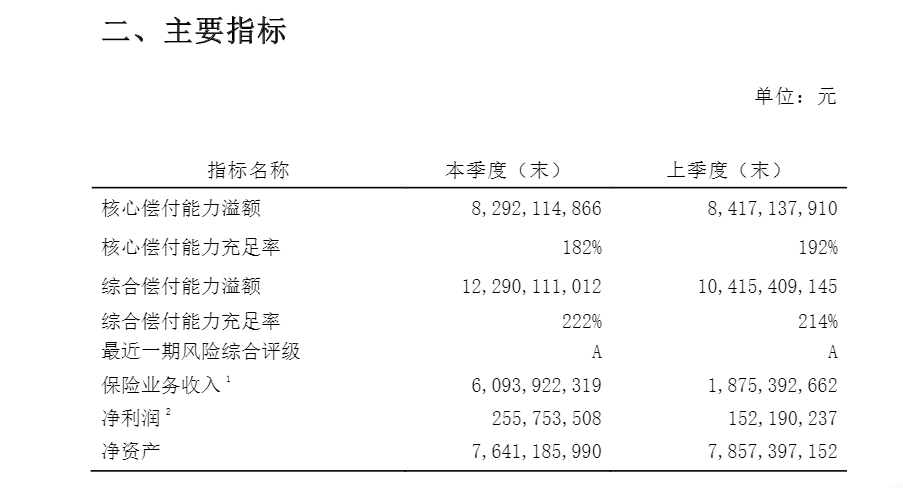

2、硬核指标是否合格

评判一家保险公司的好坏,主要是看两个指标:核心偿付能力与综合偿付能力充足率。在保监会监管体系下,要求保险公司:核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%,风险综合评级需在B类以上,这三个指标需同时达标才算合格。

偿付能力指的是保险人可以偿还债务的能力,简单来讲就是保险公司有没有能力赔付保险金。由上图我们可以清楚的看到,泰康人寿的核心偿付能力充足率达到了182%,综合偿付能力222%,风险综合评级为A,这三个指标已经远远超出了及格的标准。

这些数据来源于泰康人寿2021第一季度的摘要,数据都是热乎的,我们是完全不用担心泰康人寿会因为经营不善,导致没有钱偿付保险金的情况发生。

大家可以看一下这份保险公司的保费收入,能够更直观的了解泰康的实力水平:

新鲜出炉!2021年十大保险公司保费收入排行榜weixin.qq.275.com

我们买东西可不能只看牌子盲选,最重要的还是要看质量,就以微医保比较热卖的百万医疗险为例,对它进行详细分析。

首先我们可以看一下微医保2021的保障图:

1、微医保2021的优点

(1)保障全面

微医保2021的保障内容是学姐目前见过最豪华的,优质百万医疗险的基础标配:住院医疗、一般住院以及门诊保障,微医保2021一样不落,并且还有针对重疾的很多特殊保障,质子重离子、恶性肿瘤院外特药、住院津贴。

可附加的责任与增值服务也是非常丰富的,把报销的医院范围扩大,一旦不幸罹患重病以后,保障被保人能够获得非常高质量的治疗。

(2)保费低,保额高

微医保2021的保额可以是按月缴纳也能够按年缴纳,11-20周岁的人,在有社保的情况下,投保微医保2021,每个月仅需7块多,一年不到90元,就能购买到几百万的保额,性价比非常的高。

微医保2021的保额非常充足,一般住院有300万的保额,重疾住院的话有600万的保额,如果罹患癌症需要使用质子重离子的治疗手段或者院外特定药的,分别有600万的保额,并且能够100%报销。另外特疾住院还有100元/天的津贴,对重疾的保障力度非常优秀!

(3)报销条件好

社保范围内的用药以及治疗手段非常有限,如果是只能社保内报销,一旦罹患重病,我们需要自付的费用是非常多的,微医保2021是不限制社保范围内报销的,能够极大的缓解我们的经济负担,让患者能够得到更好的治疗。

经过社保报销后的费用,微医保2021除去免赔额能够报销100%。如果是以无社保的身份投保,报销的比例也是100%,远远高于市面上只能报销60%的水准。

(4)投保宽松

很多医疗险产品投保年龄的上限是60岁,并且接受1-4类职业投保的居多,而微医保2021的投保年龄上限延伸至65岁,除了部分高危职业外,其他职业都能进行投保,极大的降低了投保的门槛,能让更多人享受到保障。

2、微医保2021的缺点

(1)不保障续保

微医保2021升级后最令人遗憾的一点就是,不能够保证续保了。第二年投保需要保险公司重新审核,身体异常或者有过理赔历史的人可能会被拒保。市面上不乏保证续保6年甚至20年的产品,微医保2021不保证续保这一点,大幅度拉低了自己的优势。

因为篇幅有限,关于续保的知识不就展开多讲了,想了解的可以看看下文:

医疗险续保怎么做,要注意哪些地方?一文解析!weixin.qq.275.com

(2)以无社保身份投保保费贵

微医保2021号以最低每月7.3元起投保的噱头吸引了很多人,但是,这个最低的水平仅适用于11-15周岁有社保的人,有社保的情况下0-55岁的人群投保都很划算,但是没有社保的人,保费差距非常高。

0-4周岁,41-65周岁每年所需的保费都要上千,61-65周岁的人需要缴纳5873元。因为无社保也能100%报销,其实这么贵的定价看起来也情有可原。

社保的作用是非常大的,大家不要心存侥幸觉得购买社保是白白浪费钱,不知道社保的具体作用的朋友,可以看看这个:

社保有什么用?社保“收益”有多高?为什么说一定要缴纳社保?weixin.qq.275.com

(3)非住院垫付

住院押金垫付与住院垫付就差了两个字,但是金额却千差万别。因为医疗险是报销型的险种,需要客户自己先支付治疗费用后,拿到各种治疗证明材料才能进行事后报销,所以如果罹患重疾的时候,一下拿出十几万的费用,对于普通家庭很难,这就体现了住院垫付的重要性。

住院押金垫付,垫付的金额非常有限,押金一般就几千块,如果不是十分危急的情况下,大部分的家庭都能够拿得出来这笔费用,如果能把住院押金垫付换成住院垫付,微医保2021的竞争力会更上一层楼。

总得来说,微医保2021是一款非常优秀的产品,在百万医疗险的市场上的竞争力是很强大的,其他的微医保系列产品也在各自的领域闪闪发光,大家如果投保,微医保系列的产品是一个不错的选择哦。

如果担心在线上买保险不靠谱,大家可以看看这一份线上投保攻略:

怎样才能在网上买到靠谱的保险?看这两点就够了!weixin.qq.275.com

往期推荐

往期推荐