我们人到中年正是家庭压力最大的时候,上有老下有小,工作还在持续的上升期,绝对不能懈怠。这时候感觉生活工作压力太大,也看透了风险的不可猜测,开始想要购买一份保险保障自己也保障家庭,那人到中年合适买什么保险呢?更多精彩马上奉上:

每周一更新!中年人岁适合买哪款保险weixin.qq.275.com

每周一更新!中年人岁适合买哪款保险weixin.qq.275.com

中年人适合的保险有哪些

购买保险时要注意的地方

要想知道中年人适合什么保险,就需要先了解保险的种类和作用,这样才能做到有理有据,正确选择保险,要是一点基础知识都没有,这样是要遭骗子的。这里先下一个结论:中年人是适合所有险种的,为什么呢?我们一个一个来分析:

1、重疾险:险如其名,重疾,就是保重大疾病的险种,本质是一种收入损失险。中年人正是家庭的主要收入来源,还有小孩需要抚养,老人需要赡养。如果这时候发生重大疾病,家里就失去了最主要的经济来源,不仅需要治病花销,还需要支付家庭花销,这绝对不是一笔小费用,说不定动不动就花光存款,还要借款了。

这时候重疾险就体现用处了,重疾险是赔付型的保险,也就是符合合同规定直接赔付保额,这一笔保费怎么花被保险人说了算,可以拿来治病,剩下的还能贴补家用。那有哪些重疾险最值得买呢?在测评了无数款的重疾险后,我选出了十款适合中年人的重疾险,大家可以看一看:

推荐给中年的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com

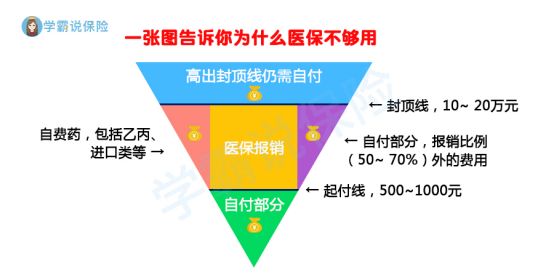

2、医疗险:中年人压力大,生活节奏快,身体可能逐渐会出现一些大小毛病,所以购买一份医疗险是非常需要的。这里需要纠正大家的观念:医保和医疗险不同,并不是有了医保就够了。看看下面的图你就明白了:

医保的保险限制是很多的,起付线、自费药不报销,报销比例50%-70%,封顶线10万-20万。小病问题不大,但是如果是大病呢,以最常见的癌症为例,治疗费用需要30-70万,而且癌症的靶向药是不能再医保中报销的,加上医保的最高封顶线才20万,治疗一趟下来,最低都要自费一半左右的医药费。而医疗险的报销率为100%,除了报销100%外,还会有医疗费垫付、绿色通道、术后护理等超级人性化的增值服务。

所以中年人非常适合配置一份医疗险,更好是把保额做高,做到百万医疗险,因为人到中年,往后患大病的机率是成倍增加的,每天花几块钱就能在生病的时候得到百万的保障,真的太香了!那应该怎么选择好的百万医疗险呢?文章导航不迷路:

推荐给中年的你:十大值得买的百万医疗险!weixin.qq.275.com

3、意外险:不是前两年有一句很火的话嘛:不知道明天和意外那个先来。没错,这就是意外险的作用,别理解错了,意外险可不是能不让意外发生,这个是神仙老儿做的!意外险做的是保障意外发生后的各种问题,把意外造成的威胁最小化。意外保障的是意外身故、意外伤残和意外医疗,只要是一切非本意发生的,都是意外险赔付的范围。比如买宵夜被狗咬伤啦;装开水烫伤啦;不小心出交通事故啦等等。人到中年,我们也不能阻止不让意外发生不是。因为意外是不论年龄发生机率都一样的,所以没有随年龄上升的保费问题,每年百来块钱,就能给自己一份真真的护身符。最值得购买的意外险我已经挑选出来了,大家可以看一看:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

4、寿险:寿险是保障全残或身故的险种,最推荐购买的人群就是家庭经济支柱,而人到中年正好就是上有老下有小的家庭经济支柱。如果说以上的3个险种都是保障被保险人的,那寿险则是保障被保险人家庭的。举一个例子:隔壁老王作为家庭的经济支柱身故了,家里妻子是家庭主妇,孩子还在上学,房子还有没还完贷款,这时候老王一家绝对是重大打击,经济来源崩溃,这时候银行打电话来催还款了,怎么办,还不上贷款,房子就被银行收走了。寿险的赔付金就在这时候派上用场了,用来保障房贷继续还得上,孩子有学上,家庭继续运转。那有哪款寿险最适合中年人购买呢?排行来袭:

二、购买保险时要注意的地方

知道了适合购买什么保险,那在购买的时候需要注意什么要点呢?猛戳:

超全!你想知道的保险知识都在这weixin.qq.275.com

1、保障细节

(1)重疾险:除了注意保费保额,赔付次数和被/投保人豁免等普遍的细节等,关于健康的我们还要考虑关于健康告知的严格程度,有没有智能核保项目,这样可以让身体有一些小毛病的人可以投保。

(2)医疗险:在医疗险方面需要注意它的增值服务,看看是否包括绿色通道、医疗费用的垫付、术后家庭护理等。生病了本来就是一件很着急的事情,这个时候如果能够有绿色通道、费用垫付,难道不是更加安心吗?

(3)意外险:推荐短期医疗险,意外总是概率一样的,而且保险种类会推陈出新,你值得更好的!

(4)寿险:定期寿险:一般人推荐购买定期寿险,用来保障作为家庭经济支柱期间的可能遇到的威胁就可以了。

终身寿险:人都有一死,所以终身寿险是一定会赔付的,相应的保费就会非常的高昂,主要是有钱人用来做为财富的继承。

2、保费适中

相信中年人对生活成本的把控已经是如鱼得水了,虽然买保险是为了更好的保障自己,但保费的可控程度也是我们需要注意。毕竟在交保费的同时,也需要保障自己生活质量。相信有的人会遇到过交了一两年保费,觉得保费过高,不划算。那应该怎么选择一个合适的保费呢?一般来说总保费控制在自己年收入的10%,这是比较科学的配比,这样既能稳定保费的缴纳保费,也可以维持自己的生活质量。生活、保障两手抓,给你一个顶呱呱!

3、长短结合

这里说的是保障期限,有人可能觉得保障期限越长越好,所以只买长期,不是这样的。长期的保障时间长,相应的保费比较高,而且相对不够灵活;短期虽然保障时间较短,保费便宜,更重要的是短期灵活,现在保险市场那么活跃,动不动就推出更高性价比的产品,要是前一个不合适了我们就换。要在适合的险种,选择适合的保障期限。

人到中年肩负的是一家人的责任,在保障家庭的同时,当然也不要忘了先保障好自己!

往期推荐

往期推荐