年金险是指投保人一次或按期交纳保险费,保险公司按年、半年、季或月给付保险金,直至被保死亡或保险合同期满的一种保险。

简单来说就是相当于在银行存了一笔定期存款,若干年再给你返还利息,身故时也能获得赔偿,所谓“用现阶段的钱换以后的保障。”

而复星保德信这款星享福2020年金险则因保额每年递增6%而备受关注,那么这款年金险到底怎么样?跟学姐一起来测评一下吧~

本文重点:

星享福2020年金险有什么优缺点?

星享福2020值得入手吗?收益高不高?

一、星享福2020年金险有什么优缺点?要我说,分析一款保险的优缺点还是得看它的具体保障责任:

不难发现,星享福2020之所以那么受欢迎,还是有原因的:

保额每年递增6%,领取年金也随之增加

星享福2020是一款可保障至终身的年金险,也就是说,从选择的领取日起,被保人可以每年领取一笔年金至终身,这笔年金的数额是由保额决定的。

而这款年金险的保额以每年6%的比例增加,假设首年保额为25037元:

那第二年的保额就为25037x(1+6%)=26539.22元,

第三年的保额则为26539.22x(1+6%)=28131.57元

……

以此类推,保额也会随着保单年龄的增加像滚雪球一般越滚越大,而被保人每年可领取的年金也越多,对被保人来说越有利。

2.保费豁免机制人性化,全残可豁免保费

身故保障是年金险一定会有的保险责任,但是全残保障却不一定每款年金险都有。要知道,很多人购买年金险(尤其是养老类年金险)都是为了未来有个保障,等自己年纪大了能够减轻子女的负担。要是一不小心落了个全残,拖累了子女不说,自己心理压力也大。

星享福2020的全残豁免责任就很人性化了,就算被保人不幸发生全残的情况,不交后期保费保单也仍旧有效,到约定时间就能领钱,至少还得在经济方面不会拖子女后腿了。

虽然这两个优点都很棒,但是有一点不足学姐还是要说一下:星享福2020的年金起领时间有点太晚了。

市面上很多年金险从最早从50岁就能领取年金了,有些产品甚至可以“即交即领”。而星享福2020最早也要55岁才能开始领取年金,男性更是要等到60周岁!

如果30岁的李先生要投保这款产品,那么至少要等30年后才能领取第一笔年金,这也太久了!

而这一款年金险在这方面就很人性化,承保年龄截止到70岁,50岁就可以起领年金,基本能做到今年交,明年领。

国寿「鑫如意」收益高?看完你就知道值不值得买weixin.qq.275.com

国寿「鑫如意」收益高?看完你就知道值不值得买weixin.qq.275.com

言归正传,一款年金险值不值得入手,还是要看它能带来的收益多不多。

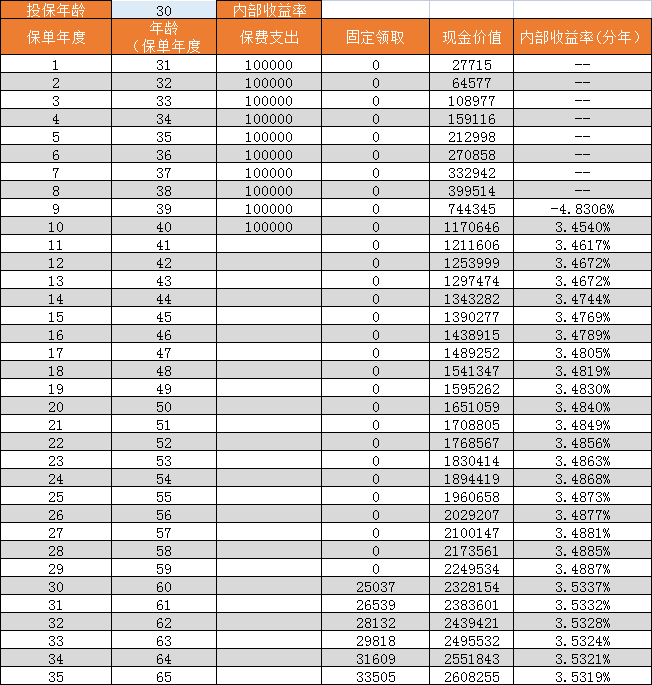

我们用官方投保案例来看看星享福2020的利益演示:

从演示图来看,德先生一共交了100万元的保费,而保单现金价值和身故保险金在第十年的时候就已经远超了现金价值。

也就是说,若德先生在此之后不幸身故,可以给家人留下一笔不小的财富。等到德先生60岁时,便可以开始领取年金,头一年领25037元,之后便逐年增加,等到德先生70岁时已经可以领取44837元了,而身故保险金也高达近300万元。

这样听起来好像确实不亏?

别急,这些数字都是虚的,学姐给你整个实在的收益率看看:

学姐根据官方给的数据,算出了星享福2020的年化收益率。

从图表来看,这款产品在保单第10年开始进入收益增长状态,且起始收益率还不低,有3.45%。随后每年的收益率都呈逐年稳步增长。

等到德先生60岁可以开始领取年金时,内部收益率也达到了3.5%,这么看来收益还可以,比放在银行强多了。入手这款产品用来养老还是没有问题的,毕竟其全残豁免机制是真的挺不错的。

当然,市面上一些收益率超过4%的产品也不是没有哈,追求高收益的朋友们可以看看这些:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

往期推荐

往期推荐