“买保险吗?我这款保险可以给你保障,到了一定岁数还能把钱还给你”——这样的话术,深谙保险门道的学姐已经见怪不怪了。

这句话听上去很诱人,但这句话并不完整——返还的条件、保费的高低等。如果相信了,结局往往是掉坑里。

平安福泽plus20就是这样一款产品,它到底好不好呢?今天我们来看一下!

正文之前,这里有一份两全险知识大餐,欢迎享用哦:

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com

话不多说,咱们开启测评!

本文重点:

>>保险小菜:轻松辨别两全险!

>>今日特供:平安福泽plus20的鸿门宴!

两全险,“两全”指的是有病或身故就赔钱治病,没病就返钱。因为这种返还的特点,两全险又被称为返还型保险。

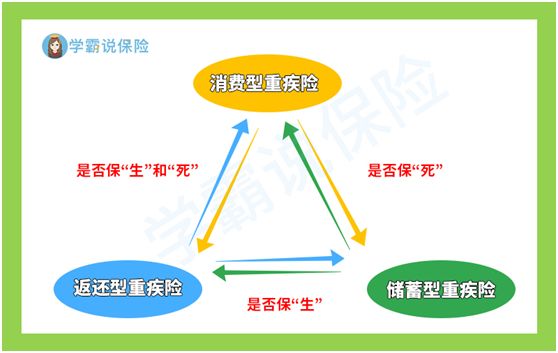

要说明白返还型保险,这就必须请出它的兄弟姐妹——消费型、储蓄型保险。以重疾险为例,它们三者之间的区别如图所示:

消费型重疾险,简单来说,就是没有身故责任的重疾险。投保之后,如果在保障期限内既没有生过重疾,不论身故与否,最终保险公司都不需要赔钱给你,你等于白交保费。

这样听起来,消费型保险真的很不划算。但事实真的如此吗?可以看下这篇文章:

为什么要选消费型重疾险?如果不出险保费岂不是白交了!weixin.qq.275.com

但若你投的消费型重疾险有身故保障责任,那么它在一定程度上有储蓄功能了,那么在保障期限内,就算没有重疾,身故了依然有钱拿。

不过要注意的是,身故是在保障期限内还是保障期限后发生的。如果是保障期限后发生的身故,那么这款保险和消费型没啥区别。但如果这款重疾险保障终身,那就不一样了。

保障终身还是定期保障,决定了储蓄性的强弱。仍在纠结的小伙伴,可以通过下面文章了解一下:

买保险不带身故也可以?太天真了吧?weixin.qq.275.com

一款定期重疾险,即使有身故责任,但我们依然无法保证身故时间,所以干脆就再要个“活着也能返钱”的条件吧。这个时候,这款重疾险就变脸,成为返还型保险,也就是两全险。

两全险听起来很不错。然而它只是听起来这样,实际中两全险保费高昂,而且很不实用。

为什么?下面就是对平安福泽plus20动刀子的时候了。

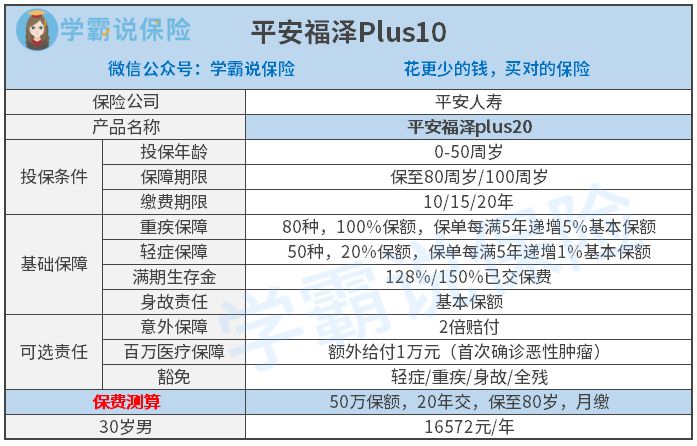

学姐先放上这款产品的保障图:

在学姐看来,平安人寿这款福泽Plus20的槽点还是蛮多的:

1.缴费期限不灵活

缴费期限越长,每年分摊下来的保费就可以便宜一些。可是平安福泽Plus20最长支持20年缴费,这对预算不充足的小伙伴来说就很不友好了。

不过缴费期限再长也有什么用呢?都扛不住返还型保险的高昂保费。以30岁老王为例,投保这款产品,1年要花16000多元!

如果想便宜投保的话,建议小伙伴还是先把这些知识学会吧:

2.疾病保障不给力

作为重疾险,连基本的中症保障都没有,差评!另外,轻症只赔20%保额,有没有搞错啊?现在大多数重疾险都能赔到30%保额了,有的甚至还能赔45%保额!

虽然每满5个保单周年日,能增加1%基本保额,但20%去到30%得要50年!人生有几多个十年?你存心叫我活得不痛快。

重疾保障更是不要说了,才赔付100%保额而已,每满5个保单周年日才给增加5%基本保额。

我来说个故事,同方全球凡尔赛1号在60岁前能额外赔付80%保额,而平安福泽Plus20赔付增加到180%保额的时候,得需要80年——呵呵。

3.满期返还的困难

不少人认为,两全险的保费很贵是合理的,因为他们想着这些钱到时能回到自己手里。

但他们哪知道,如果在保障期限内发生过理赔,那么你交的保费依然是回不来的。再想想学姐刚刚说到的平安福泽Plus20鸡肋的疾病保障,这亏吃得明明白白。

买一款保终身的且带身故责任的重疾险不香吗?保费适中,保障给力,关键是一定能够赔付。

市面上这些重疾险,可以纳入你的选择范围:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

两全险是挺鸡肋的,根本原因在于我们根本无法确保一定能够返还。40岁后罹患重疾的概率会上升,所以人是很难保证在80岁前,自己能一直这么健康的。

当然,保险市场变幻莫测,说不定某天真有一款两全险让学姐打脸,但至少就事论事来说,在平安福泽Plus20上,我看不到它有多厉害。

往期推荐

往期推荐