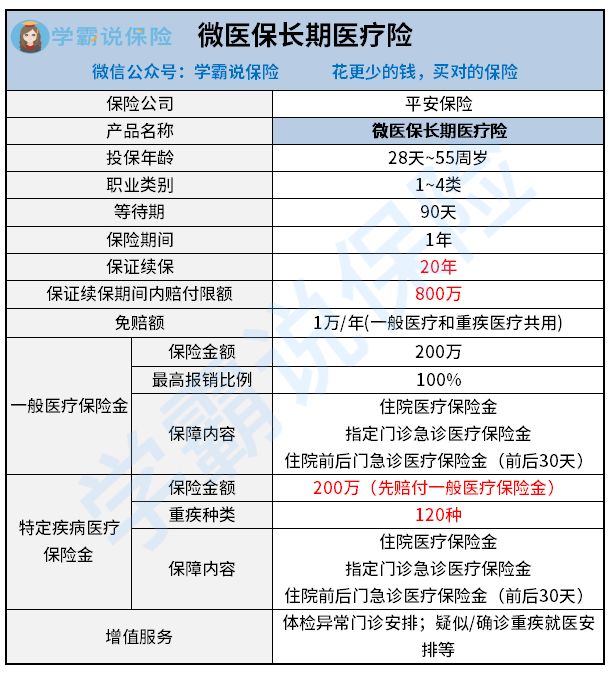

医疗险市场的竞争越来越激烈,保险公司们为了吸引消费者,在百万医疗险“保证续保”方面可以说是卯足了劲。这家推出保证续保6年的医疗险,那家推出保证续保15年的,现在甚至还有保证续保20年的! 今天学姐就来给大家好好分析一下微保长期医疗险,看看保证续保20年的微保长期医疗险是不是真有那么香。 除了微保长期医疗险,要是想了解更多优秀的百万医疗险产品,可以直接看看这篇文章: 首先,我们一起来看看微医保长期医疗险的保障图,简单了解一下这款产品: 对于不了解保险的朋友来说,光这么一眼扫过这张保障图,是很难看出这款产品好不好,有什么优缺点的。下面就让学姐给大家分析一下吧! 买健康险产品,在投保条件方面,最不能忽略的就是产品的等待期有多长! 等待期也称为保险观察期,是指保险公司观察被保险人是否存在带病投保这一情况的期间。所以,在等待期内因为意外伤害之外的原因出险,保险公司是不用给付保险金的。 因此,对于被保险人来说,等待期越短,获得实际保障的期间就越长,也更加保险。 一般医疗险的等待期为30天,而微保长期医疗险的等待期足足是普通医疗险的3倍!即90天。 这对被保险人来说是很不利的,虽然保证续保20年,但注意不要混淆了!这20年只是保证你可以续保,不是保险期间。微保长期医疗险的保险期间依旧是1年,这样可以说12个月里,有4个月交了钱但是保障却还没生效。万一在这90天内出险那么,保险合同可就终止了。 微保长期医疗险的保障内容算是中规中矩,没有什么亮点。主要保障内容包括有“一般医疗保险金”和“特定疾病医疗保险金”。 其中“特定疾病医疗保险金”也就是我们常说的“重大疾病保险金”,包括了120种重疾,基本覆盖了所有的高发重疾,所以在重疾保障方面算比较全面。 但是,一般优秀的医疗险产品把重疾列出归为“重疾保障”,是为了给予重疾医疗更好的保障,如提高重疾医疗的保险金最高报销限额,还有给予0免赔额优惠。而微保长期医疗险并没有给予这120种重疾0免赔额的优惠。 还不知道免赔额是什么的朋友,可以看看这篇文章补补课: 微保长期医疗险还有一点比较不足,那就是没有“质子重离子”以及“恶性肿瘤特效药”这两项实用性较强的保障。 恶性肿瘤特效药不用多说,看过《我是药神》这部电影应该就对恶性肿瘤特效药的疗效和价格都有比较清晰深刻的认识。而质子重离子这种放射治疗是目前治疗癌症最有效的方法,价格也非常昂贵。比较优秀的新款医疗险一般都会包含这项治疗手段。 这款产品最大的卖点就是“20年保证续保”,接下来我们就来好好看看微保长期医疗险“20年保证续保”的相关规定。 首先需要注意的是,微保长期医疗险是费率可调型的医疗险!也就是说,当满足一定条件保险公司是可以调整下一年的保费的,如当年这款保险产品的赔付率太高了,保险公司赔了太多钱,那么保险公司在下一年就可以调高些保费。 而微保长期医疗险调整费率的规定可以说都是踩着银保监的规定来的,《关于长期医疗保险产品费率调整有关问题的通知》规定“上一年度赔付率低于85%,且低于行业平均赔付率10%以上,不得调整。” 微保长期医疗险费率调整条件的其中两条就是“上一年度本保险赔付率≥ 85%”“上一年度本保险赔付率≥ 上一年度行业平均赔付率-10%”。 就我国目前的医疗通货膨胀的状况以及亚健康人群的增长速度来看,未来微保长期医疗险涨价的几率还是挺高的。所以,对于被保险人来说,微保长期医疗险虽然能保证续保20年,但要是保障内容又没变,价格又一直蹭蹭蹭往上涨,这可就很不划算了。 综合来看,微保长期医疗险虽然保证续保期间有20年,是目前市场上保证续保期间最长的医疗险产品,但是它具体的续保条款并没有很优秀,甚至还不如一些保证续保期间短一些的产品。至于保障内容也还存在较大的可完善的空间。 大家在买医疗险之前,不妨先看看这份热门医疗险对比表: 想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑! 十大百万医疗险排名新鲜出炉!weixin.qq.275.com

十大百万医疗险排名新鲜出炉!weixin.qq.275.com 微保长期医疗险等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

微保长期医疗险等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com 三、保证续保方面

三、保证续保方面 超全!国内热门意外险对比表weixin.qq.275.com

超全!国内热门意外险对比表weixin.qq.275.com

往期推荐

往期推荐