自在人生B款的年化收益率是百分之3点几,总体收益率一般。不过其身故保险金和年金领取机制都还不错,用来养老是足够的,指望靠其发大财的话还是算了。感兴趣的朋友可以详细了解一下。

本文重点:

招商信诺自在人生B款的保障内容怎么样?

招商信诺自在人生B款的收益到底高不高?

一、招商信诺自在人生B款的保障内容如何?为了让小伙伴们更直观地了解这款年金险的保障责任,学姐制作了一个表格:

从该产品形态图可以看出,这款产品的优点如下:

投保灵活度较高

不论是缴费期限、领取年金的年龄或领取方式,这款产品都设置了多种选择方案。客户可以根据自身保障需求和经济状况选择合适的一种,极大地增加了投保的灵活性。

2. 资金返还周期灵活

自在人生B款终身年金的投保年龄为30-55周岁,而最早起领年龄为50周岁,故资金返还速度可以说是由投保人决定,几乎可以做到今年投保,明年领钱。且还可以选择按月领取或按年领取,这样一来可以照顾到到更多客户的需求。

3. 年金可终身领取,保障力度大

自在一生B款是一款保障至终身的年金险,也就是说,被保人生存期间可以持续领取年金,身故时还可以获得一笔身故保险金赔偿。

举个例子,若30岁的李先生投保了自在人生B款终身年金,选择1万保费交10年,55周岁开始领取年金。

假设李先生活到70周岁,一共可以领取16年的年金即16x9760=156160元,且身故时还能获得一笔保险金20x9670-156160=37240元。所以李先生一共能领取193400元,也就是保额的20倍。这笔钱可以使晚年生活安逸不少了!

关于自在一生B款的优点列了这么多,缺点也不是没有。

比如在投保年龄上,学姐认为自在人生B款就限制得有点狠了。一般年金险产品的投保年龄基本都是0岁起投,部分要到18岁,但是这款产品规定30岁才能投保,就有点不太人性化了,毕竟现在也很多年轻人早早就开始规划养老了。

且这款产品的起投金额是一万元,但市面上几千元起投的产品也多得很,10000元的投保门槛终究不比几千块起投来得香,如果是年轻人购买的话经济压力也会小一些。

二、招商信诺自在人生B款的收益到底高不高?值不值得买?年金险作为一种理财险,收益高不高是它卖得好不好的决定性因素。大家购买年金险时千万要注意这一点。

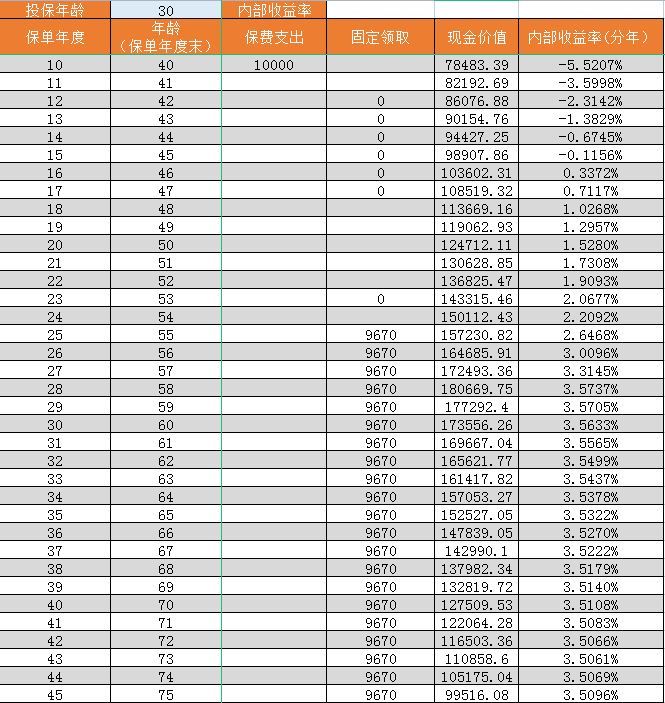

下面来看看自来人生B款的收益率到底如何:(还是以上文李先生的投保案例作参考)

从图中可以看出:

一直到李先生都完成全部缴费的第十年,产品的收益率仍未负数;

直到李先生46岁时,保单才真正开始产生收益;

随后收益率慢慢上升,收益率达到3.57%后又稳步下降;

等到李先生75岁时,保单的收益率也还在3.5%左右。

3.5%的收益率,还真不算高,且还是在李先生快60岁时才达到了这个数,要知道,期间可是经历了好几十年,这个收益率增长的速度还是有点慢的,不太适合寻求快返型产品的朋友。而且,市面上年收益率稳定在4%左右的产品多得是,更别提还有那些逼近5%的,比如这款年金:

被推上神坛的爱心人寿「心相随」即将停售,这些缺点买前必看!weixin.qq.275.com

被推上神坛的爱心人寿「心相随」即将停售,这些缺点买前必看!weixin.qq.275.com

综合来看,招商信诺自在人生B款的收益一般。但若是投资风格较保守,追求收益稳健增长的朋友选择这款也是可以的;如果是追求高收益,建议再看看这些年金险产品:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

往期推荐

往期推荐