确诊即赔、达到合同约定的疾病状态即可获赔,正是因为相对比较灵活明晰的赔付方式,重疾险成为了人们心中如同“定心丸”一般的存在。

不过重疾险有哪些保障、怎么买合适,想必很多人都不太了解。

今天这篇文章会就重疾险的一些基础知识点展开说明,近期有配置重疾险需求的朋友们建议好好看看。

在此之前,我们先来简单了解一下重疾险的基础作用:

能保重大疾病的保险有哪些?什么重疾险值得买?weixin.qq.275.com

能保重大疾病的保险有哪些?什么重疾险值得买?weixin.qq.275.com

一、关于重疾险,这些基础知识要知道

二、一款优秀的重疾险,要符合这几个标准

重疾险是保障重大疾病的一种保险,重疾险赔付的这笔钱,用来治病或者还房贷车贷都行,可以作为我们在大病期间的收入来源。

如果担心没有足够的经济条件抵御疾病带来的经济损失风险,那么可以配置一份重疾险。

不过在投保重疾险之前,这些基础知识有必要了解一下:

1、保障范围

随着重疾险的不断发展,现在的重疾险保障范围越来越广,不仅细分了轻症、中症、重疾三种疾病状态,有的寿险公司甚至首创了前症保障。

不过不管保险公司怎样花式秀,银保监会早有硬性规定,重疾险的的疾病保障必须包含恶性肿瘤、急性心肌梗塞等在内的28种高发重疾。

因此,不管是轻症、中症或是重疾保障的疾病数量,并不意味着量多=产品好。

买保险前擦亮眼,不要被保险公司打出的这种噱头给糊弄了:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

2、保障期限

以常见的储蓄型和返还型保险为例,这两种保险的保障期限都比较灵活,保障20年、30年或者保障至70岁、终身的都有,被保人可以根据需求灵活选择。

一般来说,学姐建议有预算就选择保障终身型的产品。

因为人生在世,我们总不能赤手空拳与生活“搏斗”,如果有一份终身型保障,显然能给人更多的安全感。

十款高保障、高性价比的产品名单奉上,有需要的可以参考借鉴:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

3、缴费方式

重疾险的缴费方式有趸交或定期两种,定期缴费年限最长可选30年。

定期就相当于“分期付款”,如果预算有限,或是想减轻一定的缴费压力,我们不妨可以选择缴费期更长的产品。

这样一来,每年缴纳的保费相对较少,并且缴费期越长,在缴费期内出险获得豁免的概率也会更高。

不同预算缴费期怎样选更划算,这里有详细操作指南:

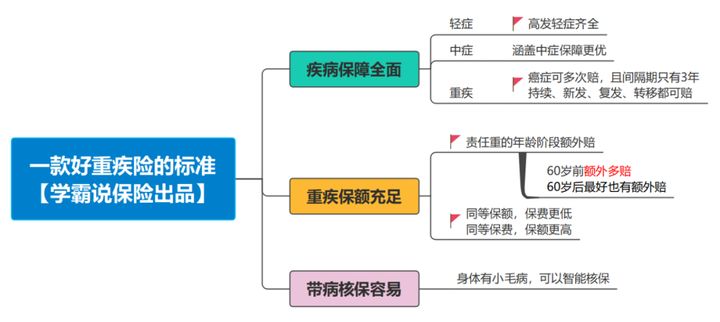

二、一款优秀的重疾险,要符合这几个标准了解完重疾险的基础信息,下面我们来看看怎样选择一款高性价比的重疾险。

就学姐测评过无数重疾险的经验来看,一款重疾险产品要想达到优秀的标准,必须满足这三个条件:疾病保障全面、重疾保额充足、带病核保容易。

1、疾病保障全面

轻症+中症+重疾是重疾险的基础配置,除此之外,重疾理赔条件优、高发轻中症覆盖面广也是优秀重疾险的特点。

有市面上也存在一些连基础保障都不齐全的产品,具体是哪些学姐就不点名了。

我们需要知道,保障缺斤少两是买重疾险的大忌。作为消费者,要想不踩坑,投保之前要看清楚:

2、重疾保障充足

重疾险新规实施后,重疾多次赔或者特定年龄额外赔已经成为重疾险的趋势。

对于被保人而言,这样的产品明显更有利。

重疾险最重要的就是杠杆作用,只有重疾保额充足,我们才有足够的抵御风险的能力。

3、带病核保容易

重疾险作为健康险的一种,健康告知非常严苛,如果身体指标有异常或者已经存在一定程度的疾病,买重疾险的难度会更高。

而核保条件宽松的产品对这部分人群相对会更友好,建议优先选择这类产品。

关于带病投保,学姐总结了一些小技巧,大家可以收藏备用:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

看到这里想必大家也能发现,重疾险其实并不难懂,难的是我们要学会怎么“挑”。

往期推荐

往期推荐