安享一生防癌医疗险是安心保险推出的一款产品,这款产品宣传时说三高、高龄人群都可以投保。

由于很多险种都设置有健康告知,对于一些患有三高或上了年纪的人群来说,健康告知成为了投保的最大的阻碍,于是,这款安享一生产品一出,就吸引了这些人的目光。

因此不少患有三高的朋友来问学姐,这款产品到底适不适合购买?

那为什么保险公司要设立健康告知这样的东西呢?有这样疑惑的小伙伴可以看看这里:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

本文重点:

安享一生防癌医疗险保障如何?

安享一生防癌医疗险究竟值不值得买?

一、安享一生防癌医疗险保障如何?

我们先来看看安享一生防癌医疗险长什么样:

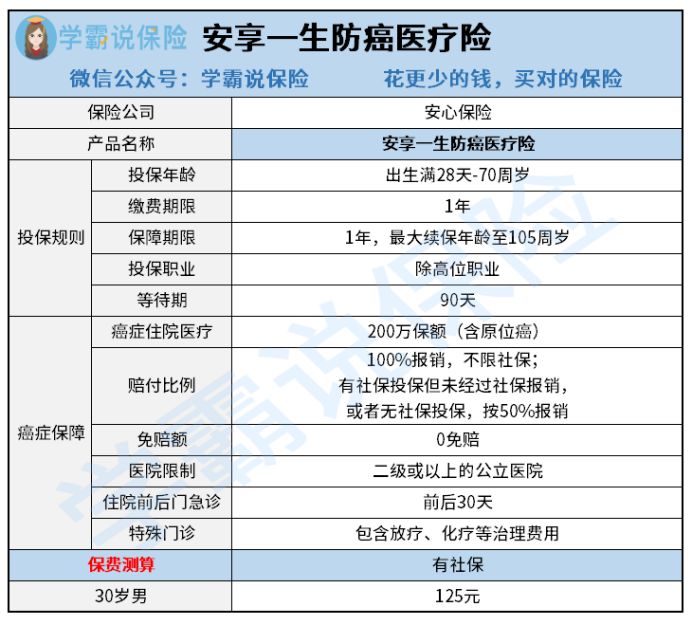

安享一生是针对癌症保障防癌医疗险产品,具体保障内容如下:

1、投保规则

安享一生的投保年龄限制是0-70岁,60岁甚至更高年龄的人买不了百万医疗险,那么这款防癌险可以考虑。

相对一些30天等待期的医疗险来说,安享一生防癌医疗险的等待期是90天,比较长,而且医疗险基本都是一年期保障的,90天的等待期明显缩短了保障时间,对我们被保人不利。

等待期内保险公司一般是不赔付的,不过遇到以下这些情况,我们还是可以申请赔偿的:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com

2、癌症保障

安享一生提供200万元的癌症确诊费用保险金以及200万元的癌症治疗费用保险金。

而且是0免赔额、不限社保100%报销相关医疗费用的,这点很良心。

如果是有社保投保但未经过社保报销,或者无社保投保,则按50%报销。

3、保费价格

从保费层面来看,安享一生癌症医疗险挺实惠的。

即便是70周岁高龄人群投保该款保险,首年保费仅为911元,也不足千元,在保费上,安享一生明显十分有竞争优势。

除了安享一生这款保费实惠,这里还有很多性价比高的防癌险产品,预算不高或身体欠佳的人群不妨多看看,对比一下找到更合适的产品,或许能找到更好的:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

二、安享一生防癌医疗险到底值不值得购买?

安享一生防癌医疗险基本保障还不错,价格实惠,但是还有令人窒息的缺陷!

1、缺失实用的增值服务

安享一生没有就医绿通、费用垫付等实用的服务,尤其是费用垫付这项,是对我们很有帮助的。

一般住院或做手术前都是需要先交一定的押金的,疾病程度越严重,手术难度越高,押金费会越高,如果我们一时半会凑不齐钱交押金,手术没有及时进行,很耽误治疗,容易病情恶化的。

增值服务的作用,就是极大程度的改善就医过程中的痛点,学姐认为很有必要附加,而偏偏安享一生没有,真的太可惜了!

医疗险里的“增值服务”是啥?增值服务越多越好吗?小样,太天真了...weixin.qq.275.com

2、续保条件差

虽然安享一生可续保至105周岁,但它续保是需要审核的,患癌症后不可续保,也不保证续保。

也就是,投保了这款产品,不幸罹患癌症发生理赔,或者一年内没有发生发生理赔,但这款产品突然停售,再或者一年到期后,身体出现其他问题,就都可能投不了保了。

因此,选择医疗险产品时,我们还是优先选择续保条件好、最好能保证续保的产品。

关于医疗险的续保如何做,这里学姐直接分享给大家一份攻略,操作都这里面:

医疗险续保怎么做,要注意哪些地方?一文解析!weixin.qq.275.com

若是预算不多且想要获得高保额的用户,可以投保安享一生癌症医疗险,但为了有更好的保障,建议还是选择保障内容更加全面的产品比较好。

往期推荐

往期推荐