在任何一个市场,总会有不知名的商品被主流产品埋没,保险行业同样也不例外。

而有一款冷门产品,如果不是粉丝在后台留言咨询,恐怕学姐也会错过这款听上去就很霸气的医疗险产品——中华宝藏门急诊百万医疗险。

那么这款产品究竟有多“宝藏”呢?还得要打开保险来瞅瞅才知道。

本文重点中华宝藏门急诊百万医疗险保障如何?能不能买?

中华保险好像名声不大,靠谱吗?

话不多说,先上图为敬:

从上图中我们可以看到,中华宝藏门急诊百万医疗险主要是面向0-55岁的人群承保,投保职业范围是1-4类,虽然年龄范围较小,但对职业的限制还是比较宽松的,更适合多种职业类型的人群投保。

下面我们拿出放大镜来好好看看这款产品的保险条款,分析一下它的优点与缺点,看看这款产品到底怎么样。

1、优点

(1)保障较为全面

中华宝藏门急诊百万医疗险的基础保障包含了:一般医疗、重疾医疗、住院前后门急诊、特殊门诊、门诊手术特药医疗等相关保障,并且还支持报销质子重离子的相关费用,保额共享600万,这样子的覆盖范围处于市场的中上水平,表现不错。

(2)免赔额可递减至0

关于免赔额,中华宝藏门急诊百万医疗险有两种方式可以减少,一种是其他商业险已经报销的部分可以用于抵扣这款产品的免赔额,最低免赔额可以抵扣至0元,另一种则约定如果被保人在保障期间没有发生过理赔,则每年可以减少2000元的免赔额,直到免赔额为0为止。

看到这一点,学姐的心抽了一下,没想到这款中华宝藏门急诊百万医疗险居然可以将免赔额降至为0。要知道目前在售的主流产品对于免赔额无非有两种让利方式,一个是在连续续保期间可共享1万元的免赔额,另一个则是保障期间一直没出险则逐年递减,最少也会有个限额约定,但这款产品可以连续降到0为止,实在是令学姐佩服。

如果有不知道免赔额是什么的同学,可以看看这篇科普文:

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

(3)提供实用的增值服务

除了最最最基本的保障外,中华宝藏门急诊百万医疗险自带质子重离子报销的同时,还提供特药服务、重疾绿通等实用的增值服务。就拿就医绿通来说,在一定程度上解决了看病难的问题。

随着医疗技术的不断发展,癌症、心肌梗塞这类重疾只要发现的及时是有可能被治愈的。但如果提早发现了,却一直挂不上号治疗那就不一定了。挂号难求已经成了很多一线大城市里的常见现象,挂普通号都难更别说专家号了,就这样拖着拖着,程度较轻的疾病都有可能会变得越来越严重。

讲完了优点还没完,以下这些问题同样需要提醒大家:

2、缺点

(1)缺失重疾住院保障

通常来说主流的百万医疗险的基本保障都会包含重疾住院的津贴,有些优秀的产品甚至会提供护理费、ICU床位费补贴、加床费等等。

要知道ICU可是三高病房——耗材收费高、设备使用费高和药费高。既然百万医疗险的报销额度都去到了上百万,理应需要提供一部分的补助,帮助患者减轻因重疾而产生的经济压力。

(2)续保条件严苛

中华宝藏门急诊百万医疗险并不支持保证续保,属于交1年保1年的短期医疗险,如果想要续保则需要通过保险公司的审核,而且在未来可能还会面临产品停售的风险,可见续保条件还是比较严苛的。

所以我们在挑选产品时一定要注重续保条件,尽量选择那些不因身体健康状况和理赔历史影响续保的产品,这样不仅稳定,还能给予我们安心,不至于发生未来出险之后旧的产品续不上,新的产品买不了的类似情况。

(3)保费较为昂贵

根据保费测算,给0岁的宝宝投保,在有少儿医保的前提下,第一年的保费都要1085元,而30岁的成年人在有社保的情况下投保第一年也要掏650元,这样比下来这保费要比差不多保障的同类产品高出许多。

通过上面的分析,我们可以知道,中华宝藏门急诊百万医疗险保障内容较为丰富,而且还提供一些比较实用的增值服务,但可惜和其他产品相比费率较高,综合性价比还是比较一般的。如果想要追求高性价比的朋友不妨看看下面这十款产品:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

之前在后台给他们分析完产品之后,还有不少的同学追着学姐问这家中华保险公司到底靠不靠谱。所以借着这次机会学姐一并给大家讲讲这家公司。

二、中华保险好像名声不大,靠谱吗?想要快速了解一家保险公司其实很简单,总共分为两步:

第一步:看公司的背景

中华联合保险集团股份有限公司成立于1986年7月,在2002年的时候经国务院批复同意冠名“中华”,是全国唯一一家以“中华”冠名的国有控股保险公司,注册资本为153.1亿元,要知道,想要成立一家保险公司,至少需要2个亿的实缴资本。

从冠名到注册资本,我们可以看到这家在国内保险行业的名声可不一般。经过长期的发展,截至2019年12月底,中华联合保险集团股份有限公司总资产为757.01亿元,业务范围基本覆盖全国,营业网点超过2600个,员工近5万人,连续四年入选“中国企业500强”,多年入围“中国500最具价值品牌”。

可见中华保险可不是一间小的保险公司,不过学姐得要强调一下,在挑选产品时,最重要的是产品形态的本身,而不是公司的大小,至于为什么,这篇文章告诉你答案:

买保险,到底是大公司还是小公司好?weixin.qq.275.com

通过上面的信息我们基本可以确定的是,中华保险多年来一直在稳中求进,综合实力日益雄厚。不过,对于我们消费者来说,最关心的莫过于这家公司到底赔不赔得起,这就需要看它的偿付能力了。

第二步:看公司的偿付能力

想要衡量一家保险公司的偿付能力如何,就要看三项指标:核心偿付能力充足率、综合偿付能力充足率和风险综合评级。这就要求核心偿付能力充足率要>50%,综合偿付能力充足率要>100%,风险综合评级在B级以上,就是一家合格的保险公司。

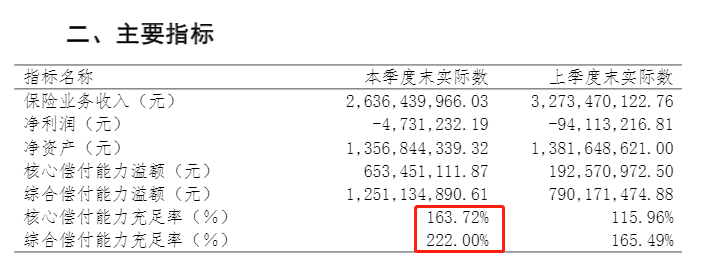

为了节约大家的时间,学姐专门从相关的网站扒来了中华保险2021年一季度的偿付能力信息报告。

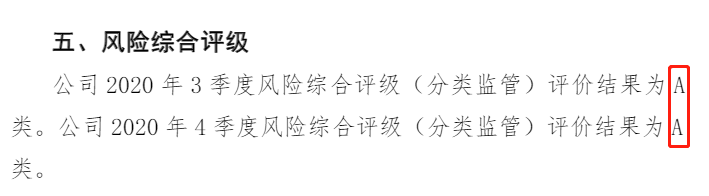

由上面两张图我们可以看到,中华保险在2021年第一季度中,核心偿付能力充足率为163.72%,综合偿付能力充足率为222%,连续两个季度的风险综合评级都是A类级别,可见中华保险都超过了最低标准线,是值得被信赖的。

以上只不过是快速帮助大家了解一下保险公司,如果想要更深入地去调研,不妨看看学姐为你总结的方法:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

往期推荐

往期推荐