金佑人生是太平洋人寿保险的热门产品,自上市以来争议不断,一些客户认为金佑人生是坑人骗局,一部分客户非常划算,其实主要原因还是金佑人生属于分红型重疾险。

那么金佑人生到底该不该买呢?学姐来给你分析分析~

本文重点:

1.太平洋金佑人生怎么样?

2.金佑人生交满后能取吗?

话不多说,马上给各位大佬送上测评图~

太平洋人寿金佑人生测评图

太平洋人寿金佑人生测评图

学姐一看到测评图,都忍不住笑了,价格是其他重疾险的三倍,保障内容却做到人家的三分之一,况且保障还不全面,一起来看看~

1.缺少中症保障

一般来说,现在的轻症、中症和重疾保障都几乎成为了重疾险的“标配”,许多重疾险的中症保障力度还不小,一般都会有50%以上的赔付比例,还有多次赔付。如果不幸得了中症,太平洋金佑人生至多只能按照轻症20%保额来赔,确实有点落伍了。

对重疾险不了解的小伙伴可以看看:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

2.轻症赔付低

金佑人生的轻症赔付比例只有20%,连平均线都达不到呀!市面上绝大部分产品都能达到30%—40%。举个例子,同样是买了50万保额,被保人不幸患了原位癌(属于轻症)。别的重疾险可以直接赔付15万到20万的保额,而金佑人生只能赔10万,几乎是市面上垫底的了!

3.没有重症额外赔

现在市面上好多重疾险,都有重疾额外赔了,得了重疾,少则能赔120%保额,多则甚至达到了250%保额!而太平洋金佑人生的重疾只赔100%保额,单薄的没话说!我们都知道,患上重疾的治疗费用是巨大的,大笔支出没有收入,导致家庭严重的收入失衡,但是它只赔100%保额,确实说不过去。

4.保费贵

要知道,按照上图的缴费价格,可以在市面上买到保障更全面的产品,并且还包含重症额外赔、癌症二次赔。还有就是大部分重疾险的保费都不会超过1万,而太平洋金佑人生居然要接近两万块钱,未必适合大多数普通老百姓。

从整体来说,太平洋金佑人生的保障内容在学姐看来真的很减分,但它作为一款分红型重疾险,那它的“分红”有没有把分数补回来呢,我们再继续看看!

学姐给大家整理了更好更便宜的重疾险,可以看看:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

金佑人生作为分红型的重疾保险,它的最大亮点在于“分红”。许多人愿意花一笔高额的保费来购买分红险,无非就是想获得当中的分红收益,但是金佑人生在分红这一方面可能会让大家失望了。

首先,金佑人生的红利主要分为两类:年度红利和终了红利。

所谓年度红利,也就是指被保人每年拿到的红利。但是,这些红利并不会直接以折现的方式直接发到被保人手中,而是累计在保单上,使保额不断增大。

而终了红利则指的是在合同终止时给付,其中分为关爱金和特别红利。但最重要的是,这两项红利只能二选一,并且数额也不高。

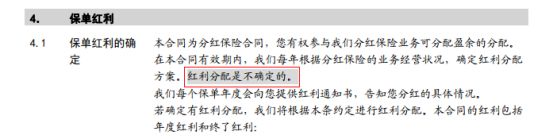

同时,学姐还发现猫腻,条款中明确写着“红利分配是不确定的”。

太平洋人寿金佑人生条款

太平洋人寿金佑人生条款

换句话说,具体能分多少红利,得看保险公司的盈利情况。

其次,金佑人生提供的是终身保障,很多人不惜花重金购买金佑人生。

但实际上,金佑人生交满以后是不能取出的。如果投保人取出就等于退保,退保只能拿回部分现金和保额分红这是非常不划算的。

为了防止大家入坑,学姐这里整理了几款不值得买的分红险,可以来瞧瞧~

千万不要买的七款【分红险】大盘点!weixin.qq.275.com

总的来说,这款打着能够分红的产品学姐真的不建议入手,注重保障全面的小伙伴可以入手消费型的重疾险,这里学姐为大家整理了一些值得购买的重疾险产品,可以看看:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐