有份保障总比没有强!

题主应该是购买的终身带返还型重疾险,身故和重疾共用保额的那种。

关于这类产品,应该怎么选,我有过详细回答,这边不再多说: 有病治病,没病返还,返还型重疾险竟然这么坑!weixin.qq.275.com

有病治病,没病返还,返还型重疾险竟然这么坑!weixin.qq.275.com

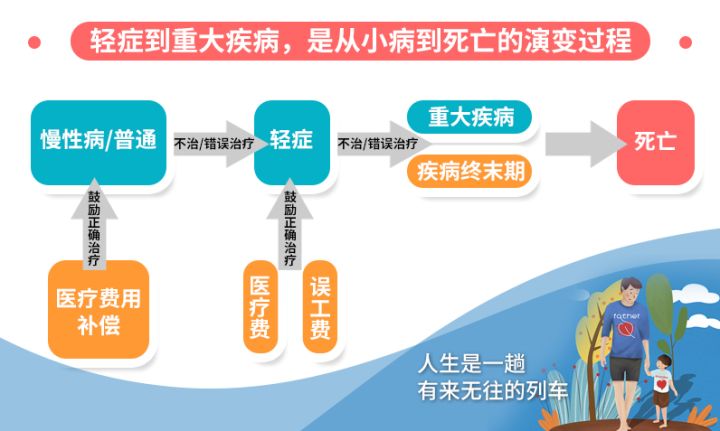

我们买重疾险主要是为了抵御风险,如果不幸患重疾,它不仅可以为疾病提供医疗费用保障,还可以在患病后为家庭提供经济来源保障。

简单来说就是患重疾之后,有钱拿。不用担心患重疾之后没有工作收入所带来的经济压力。

所以重疾保额的选择,非常重要。

一般建议是:重疾保额=治疗费用+康复费用+误工费用(3-5年的家庭开支)

保额肯定是买的越高越好,但是每年交的钱也会更多,所以,还是要根据实际情况来。

但是!

不是价格越贵越好,因为保险的坑实在太多了,很多保险公司会在条款玩文字游戏。

比如,保监会早在2007年就规定了25种重疾,这25种是必须有的,且覆盖了95%的高发疾病。

现在的保险公司动辄保110种重疾,随口就来,其实只是噱头,为了卖得贵点而已。

为了帮助大家,不被保险公司花枝招展的宣传语带坑里,我整理了避坑小技巧,建议大家都看看:【避坑指南】重疾险怎么选,掌握这3点weixin.qq.275.com

保额怎么选上文已经讲过,下面直接开始干货环节。

缴费年限一般可选20/30年,建议选择30年。

一来能够减轻每年交费压力,二来不浪费豁免功能,发挥杠杆作用。还能抵抗通胀,保证资金流动性。

保险的本质是以较少的钱来换取更高的保障。选30年交,万一交费前几年出险,则可以豁免后续保费,充分发挥了保险自身的杠杆作用。

现在许多重疾险会附加投保人豁免或轻症豁免条款;

如果投保人或者被保险人出现轻症、重疾等约定的情况之后(具体情况视合同条约而定),则后续的保费都不用交了,而保险合同依旧有效。

豁免功能是非常利于投保人的设置,还不了解的朋友建议赶快学习一下:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

预算充足的朋友,建议优先选择终身。

短期内预算不足的朋友,可以选择定期,有保障才是最重要的。

等到未来预算充足之后,再选终身保障也是ok的。

因为每个人的预算都不一样,所以,我整理出来了一篇攻略:超实用懒人攻略:不同预算的重疾险推荐weixin.qq.275.com

轻症和中症的重要性,相信大家都知道,大部分是重疾的前兆。

轻症/中症赔付次数和比例都是越高越好,且不分组,间隔期短或无间隔期,理赔的概率会更高。

由于篇幅问题,我将具体的选择依据整理在下文:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

在预算允许的情况下,建议朋友们尽量选择多次赔付。目前的医疗技术发展越来越快,癌症的治愈率也逐渐升高。可能在未来,重疾治愈率会越来越高。

所以,发生癌症之后,几年后复发,转移或者新发都可以再次赔付一次保额,是很有意义的保障。

▌总结到了30岁这个年纪,上有老,下有小,家庭经济重担也在身上,确实是应该考虑购买重疾险。

市面上产品非常多,婉儿在测评万市面上上千款重疾险后,整理出来了这些:

每周一更新!【35~45岁】十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐