万能险是一个年轻的险种,由于“万能”的衔头,万能险这类有事能赔钱、无事赚收益的险种一经推广,就迅速俘获了一大波人的心。

但是,看起来完美的万能险其实不是表面上说的那样很令人值得买。

买保险的初衷,其实是为了转移经济风险,并不是为了得到理赔或收益。花钱买保险,没出险,也不会白花钱:

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

本文重点

什么是万能险?

万能险为什么不建议买?

哪些人不适合买万能险?

一、什么是万能险?

万能型保险通俗理解就是一种包含保险保障功能并设立有保底收益投资账户的人寿保险。

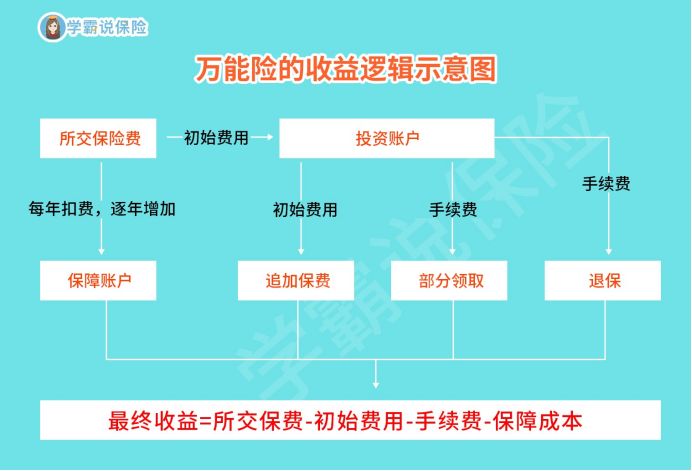

比如当我们买了一款万能险,交了保险费用后,保险公司会先扣除初始费用即运营成本,剩余的钱会分别进入两个账户:一部分进入保障账户,体现保障功能;另一部分进入投资账户,用于投资。

至于万能险要放多少钱用在保障、多少钱用于投保,这个额度就要看具体产品和投保人自身需求情况来调节了。

大家看看这张逻辑示意图会更好理解:

大家可能会误以为万能险的“万能”就是体现在它保障、理财两者兼备,但是其实有其他险种也是保障、理财兼具。

万能险真正的亮点是体现在这个险种能灵活存取保费、也能灵活改变保额。

这里可以先看看万能险个提前理财险种的区别:

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?weixin.qq.275.com

二、万能险为什么不建议买?

万能险的优点有很多,这个险种缴费灵活,基本不具备强制性;保障灵活多样可以附加重疾险、意外险、身故保障等;而且账户透明、收益有保证。

明明有这么多优点,那为什么还有那么多人不推荐买这个险种的产品呢?原因有着几点:

1、保障不够好

万能险的附加险保障都是一年期的,保障功能一般都会缺斤短两,起不了真正的杠杆作用,而且随着年龄的增长,相同的保障,每年的保费会持续增加,很不划算。

2、理财差强人意

(1)初始成本“凶狠”

买万能险,保险公司都会在每年所交的保费中扣除一定比例的初始费用,假设首年刚交了7000保费,就立即会被保险公司扣掉了3500元的初始费用,这费用还只是纯消费的费用,不包含保险保障,未来也不产生保单利息,就只是单向地为保险公司提供利润。

(2)实际收益不高

很多万能险的宣传利息能有5%左右之多,但实际收益率没有这么高,或许现在是有,但这不等于以后也一直有这个利率的,只有保底利率是固定的、能保证的,超过保底利率的利息都是不确定。

目前国家规定保底利率必须在1.75-3%之间,如果代理人跟你说利率为4.5或者5%等,多数讲的是中长期投资后的整体收益率。

你真的相信买了万能险收益高可以躺着赚钱?醒醒吧,天下没有免费午餐,看完这篇文章就知道什么是现实:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......weixin.qq.275.com

三、哪些人不适合买万能险?

1、没有做足人身保障的人群

“先理财后保障”,这是我们买保险要先遵循的原则,如果没有先做好完善的人身保障,就去先买了万能险,不到一年里就不幸患病了,万能险没有像医疗险能报销或重疾险有赔偿金能赔很多,反而保费会增加自身的经济负担,而且万能险还没回本,退保也拿不回全部的已交保费,一时半会对我们的医疗费用没有太大的帮助。

因此,建议大家一定要先配置齐全的健康保险,等有了闲钱再去买万能险这些理财险。而且成年人买健康险一定要根据个人的实际情况制定保险的专属方案才划算,这里有成年人的保险方案可以参考:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

2、收入低或不稳定的人群

万能险本身收益是不高的,还要将有限的资金拿钱投资,收入低或不稳定人群买了万能险,收入不说,单是高额的保费可能已经影响到生活其他方面的开销,钱还没有赚到,就已经造成了很大的经济压力,实在得不偿失。

保险的保费一定要在我们经济承受范围内,在这篇文章里学姐教大家怎么买到最实惠的保险产品:

3、年龄大的人群

很多险种的保险费用会随着年龄上涨,对于年纪大的人来说,买万能险保障账户里会收取更高的费用。

而且理财险的投资时间越长、收益才更高,年龄大的人投资时间比年轻人短很多,也大不到长期收益的最高水平。

所以老年人买万能险等理财险是非常不划算的。如果家人需要给老人买保险,看完这篇文再买也不迟:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

总之,万能险肯定不是投保的第一选择,好的健康保险才是。而且这类险种的产品都比较复杂,我们切忌听风是雨,盲目跟风购买。

往期推荐

往期推荐