非常有必要!我身边就有个活生生的例子:两年前,堂哥有个朋友是卖保险的,堂哥单纯想帮朋友提高业绩就在他那里买了一份保险,之后一直都没当回事。没想到去年他不幸得了恶性肿瘤。保险公司一次性给他赔了50万!看似不在意的保险在关键时刻起到了雪中送炭的作用!

我们不能保证自己一定不会发生疾病和意外,那么,当我们没有足够的经济能力去应对这样的风险时,购买一份商业保险就很有必要。

很多人觉得有了社保就没必要再买商业保险,这其实是一个误区,我想你们是不知道社保和商业保险的区别在哪里。那就一定要先看我这篇文章补补课了:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?weixin.qq.275.com

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?weixin.qq.275.com

那么,有了社保为什么还要买商业保险?商业保险到底应该怎么买?有哪些坑呢?不着急,下面就让我来给你详细分析。

本文重点:1. 有了社保,为什么还要买商业保险?

2. 商业保险应该怎么买?

3. 商业保险都有哪些坑?

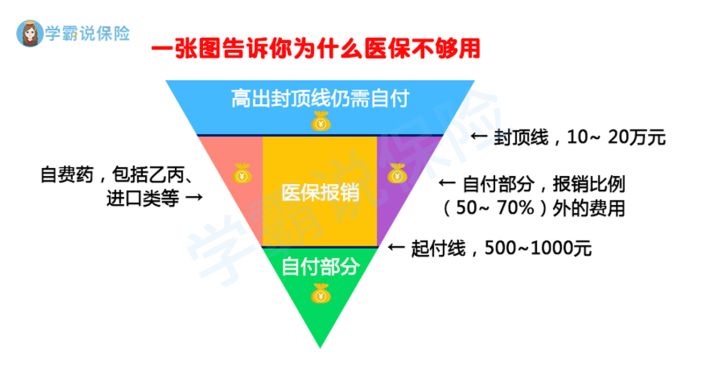

很多人都不明白,为什么已经买了社保了,还要买商业保险呢?答案是:社保根本不够用!我们拿生活中必不可少的医保来分析一下。首先,下面是一张医保报销的规则图:

我们在图中可以看出医保的这些不足:

1. 报销额度有限制

医保报销不仅有起付线和封顶线, 还有自费的限制。意思就是,500~1000元以下不报销,10~20万以上也不报销,有些药物还要自费。

再看下面这张图,有一半的医保报销中,报销额度还不到医疗费用的50%!这样看来,医保可报销的部分就很少了。

但商业保险就能作为补充!轻症可以补充医保报销后的剩余部分,重疾又可以按照保单规定的比例一次性偿付,经济负担大大减少!

2. 报销目录有限制

医保还规定了报销目录,有些项目和药品是不报销的。商保又能补上这个缺口!比如说,有的癌症靶向药很贵,却是自费药,但有些商业重疾险、医疗险就能报销!

3. 缴费、变现不灵活

医保缺少商保的灵活性,比如医保要交满一定年限才能终身享用医疗保险,但商保却能根据自己的情况选择缴费期限。而且多数商保产品可用作保单,抵押贷款、取现应急,或申请减少保费保额进行变现。

我还写过一篇文章专门分析医保不报销的情况有哪些,你可以仔细看看:

医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?weixin.qq.275.com

那么,商业保险应该怎么买呢?首先,看下面这张图,我整理出了四大险种的保障范围与差异,你可以一目了然地看出区别:

接下来说一下每个险种的具体信息:

1. 重疾险

重疾险的保额是一次性赔付的,而且它不会限制用途。因此,你不仅可以把它作为医疗费和疗养费,还能弥补生病时的收入损失。

重大疾病的康复期一般是3-5年,在康复期,我们是不能正常工作的。所以不幸罹患重疾的话,除了要支付昂贵的医疗费,还要承担3-5年的收入损失,这笔钱作为收入补偿就特别重要。因此购买重疾险也很有必要!

哪个重疾险值得买呢?我已经给你测评过了,下面十款随便看:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2. 医疗险

医疗险可以作为医保的补充,不仅可以赔付医疗费用、药物报销,有些还会提供增值服务,比如开通绿色通道、费用垫付和术后家庭护理、法律援助等。

由于医保有费用限制,那么商保中的小额医疗险可以补充起付线以下的费用,而百万医疗险可以承担封顶线以外的大额支出,增值服务也超级实用!因此,真的很需要购买医疗险。

其中,百万医疗险的购买很需要用心挑选,那市面上有哪些排名靠前的百万医疗险呢?我也给你整理出来了,你大可以放心看:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

3. 意外险

每个人都有可能遭遇意外的风险,所以我们更要防患于未然。意外险能用于医疗费用报销,还会对伤残、死亡进行赔付。

不仅如此,意外险的赔付也能作为疗养期间的收入补偿。随着保险产品的更新,现在连猝死也被写进了保障范围内,意外险的保障就越来越完善了。

说到这里,我就要强力推荐2020年最值得买的意外险了!你一定要看:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

4. 寿险

如果购买了寿险,在保障期间内,并且符合保险条款规定的责任范围,那么死亡或全残都能获得赔付。

作为家庭经济支柱,如果意外身故或者残疾,谁能够赡养父母、养育妻儿呢?谁又能够承担剩下的房贷和车贷呢?倘若购买了寿险,至少还能留下一笔经济弥补,给家人留一份保障。

那么最值得买的寿险有哪些呢?我已经不眠不休地挑选出了最优的十款产品,你一定要看看了:

我推荐所有人群的搭配方案是重疾险+医疗险+意外险,如果你是家庭的经济支柱,那么你一定要额外加一个寿险。

可能你会说,一来就买这么多?要不要这么夸张!

不夸张,请你记住一句话:保险从来都不是一次性买齐的。在现有的经济基础下,先购买一份适合自己的保险,等你的经济能力再有所提升之后,再把保险配备齐全!

那保险种类这么多?应该先买哪种呢?我已经写好攻略了,戳下文就可以了解:

保险种类这么多,我应该先买哪种呢?weixin.qq.275.com

说完怎么买保险,你肯定也蠢蠢欲动了。但是买保险之前,肯定也要先看看容易掉进的大坑有哪些。别担心,跟着我一起来看。

1. 一张保单保所有

有一种保险,看似什么都有,但其实每一项保障的保额都很低,有些条款的设置真的太不友好。所以,我们不能贪图方便省心,就把鸡蛋都放在一个篮子里。

多种需求,就要有多张保单,根据自己的情况去挑选最适合的保险产品,才能得到最好的保障。

2. 注重孩子而忽视大人

很多家长有了孩子之后,总是想着给孩子最好的保障,于是优先给孩子购置保险,把自己放在最后。但是,如果大人出了什么问题,家庭抗风险能力不够,生活是得不到保障的。

所以要记住,一定要先给大人买保险,再去考虑孩子,给家庭的经济支柱提供保障,也是给一整个家庭提供了避风港。

3. 盲目信任大公司

提到买保险,大部分人都只信任大公司的产品。但是这里我要提醒你的是,大公司的产品溢价严重,有时小公司的产品还会更优质!如果你只盲目看大公司的产品,就很可能用高价买到不值得的保险了。

而且,有着银保监会在背后撑腰,无论公司大小都很有保障的。只要是合法生效的保单,保险公司倒闭都不怕。我知道很多人对小公司有顾虑,我特地写了一篇文章,希望能消除你对小公司的“偏见”:

买保险,到底是大公司还是小公司好?weixin.qq.275.com

往期推荐

往期推荐