学姐知道大家在买重疾险时纠结最多的就是它的价格,认为包含了身故责任的重疾险无异于是在为保费添砖加瓦,用不用得上都不知道还加重我们的缴费负担。最近新出的凡尔赛1号重疾险同样面临着这个问题,因为自带有身故保障而遭人诟病,但其实身故责任到底是要不要保障的好呢?今天就让学姐带大家一起来解决这个疑问~

买保险不带身故也可以?太天真了吧?weixin.qq.275.com

买保险不带身故也可以?太天真了吧?weixin.qq.275.com

凡尔赛1号身故保障是累赘?

凡尔赛1号性价比如何?

学姐可以肯定的说凡尔赛1号的身故保障是非常实用的!凡尔赛1号带身故的最大的作用就是不仅是合同规定的疾病,其他原因造成的身故照样也能赔。

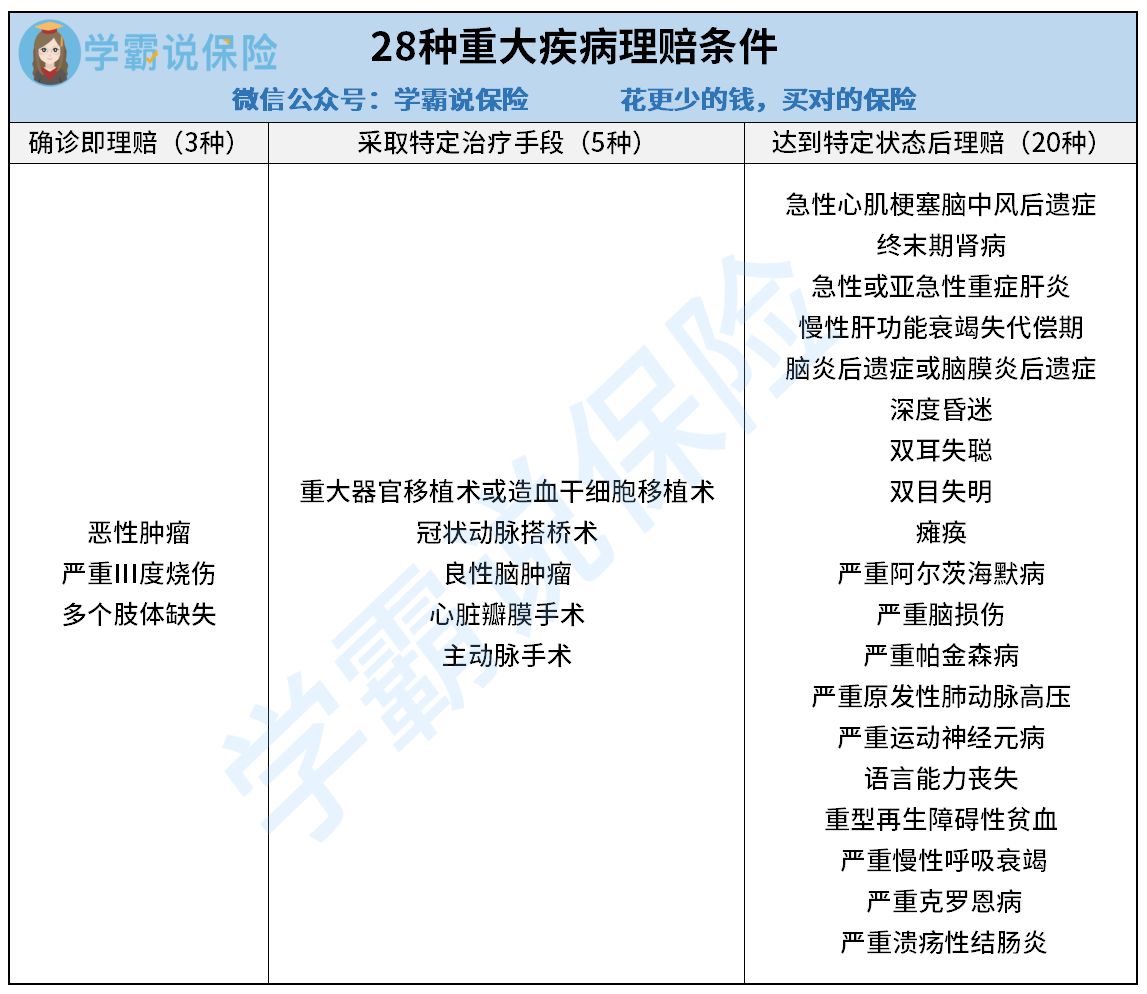

人一辈子都会经历生老病死,猝死,过劳死的事情屡有发生,生死只在一线之间,而这些情况下,凡尔赛1号若是没有身故责任就都无法赔付。因为重疾险并非只要得病就能马上赔付!实际上只有很少一部分的重疾能够确诊即赔,学姐将重疾按照赔付条件整理分为以下三类:

除了恶性肿瘤等3种可以确诊即赔的重疾以外,其他重疾得经过一定的治疗手段或观察一段时间后仍有某些症状,才能判定符合重疾理赔条件。

这样也就意味着,凡尔赛1号要是不带有身故责任,哪怕是确诊了合同内保障的疾病,未能达到理赔条件就不幸身故是没办法获得理赔的!

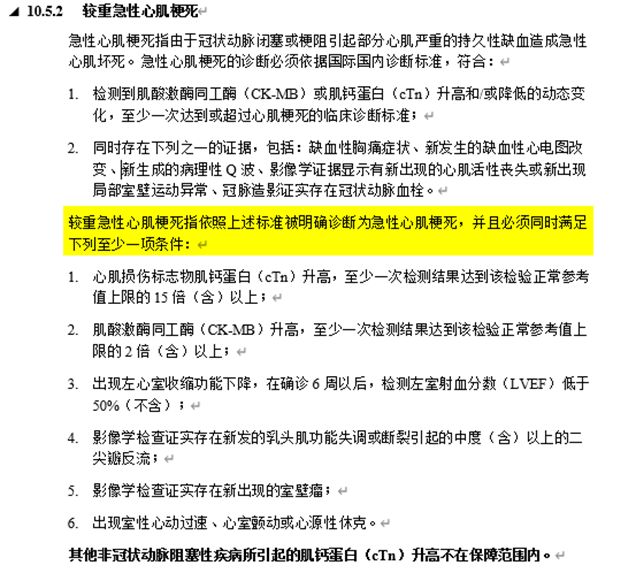

比如学姐上面提到的猝死,也就是急性心肌梗死,这个重疾在凡尔赛1号合同里就写明了确诊之后还得满足至少一项特定条件才能获得理赔:

我们都知道,猝死的瞬间非常短暂,可能还没等到送去医院人就去世了,而保险合同不懂人情冷暖只看保障条款,只要不带身故责任就不给赔。为了避免这种悲剧发生,凡尔赛1号直接自带身故责任倒也不难理解了。

当然重疾险设置这些条件也不是特意为难,只要注意这些细节,理赔这件事儿其实不难,重在操作!

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!weixin.qq.275.com

那么就只剩一个问题,保障了身故责任的重疾险不是会比较贵吗,预算不够怎么办?选择凡尔赛1号完全不用担心这个问题!除了重疾保障和自带的身故和被保人豁免责任,其他保障责任完全可以任意搭配,既能做到极简,也能做到极丰富:

凡尔赛1号分为两个保障计划,一个保定期至70周岁,一个则是保障终身。让每个人都能够根据自身情况进行选择投保,不再需要为预算发愁~

学姐也是整理完才发现,凡尔赛1号居然有这么多种投保的方案,简直不要太灵活了!

而且保障责任非常丰富,赔付也相当给力,保障内容详细测评看学姐整理好的这篇文章:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

学姐简单概括一下就是,凡尔赛1号虽然是单次赔付重疾险,但是可对恶性肿瘤实现3次赔,且轻、中症和重疾都设置有额外赔,重疾更是将额外赔延长至65周岁前,让大家在人生责任最重大的阶段有更高的保障护航。可谓是亮点多多,性价比超高!

当然萝卜青菜各有所爱,没看上凡尔赛1号的朋友也可以参考学姐盘点的热门重疾险优秀榜单进行选择,总有一款能让你满意~

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐