相信很多20多岁的女孩都有过这样的经历,平时身体没有什么异常之处,但工作后一体检,报告上就出现“乳腺结节”这几个大字。

“乳腺结节”乍听之下挺吓人,很多人都会担心有病变的可能。究竟乳腺结节是什么样的病,会不会影响投保呢?该如何买保险?

带着这次疑惑,我们一个个来解答!首先,我们来看看乳腺结节患者的投保攻略:

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com

・什么是乳腺结节?这类人群适合买什么保险?

・针对乳腺结节患者的投保意见!

乳腺结节指的是不明性质的肿块,在女性中比较高发。严格意义上来说,乳腺结节不是具体某种疾病,只是乳腺组织的形态学改变。

乳腺结节比较复杂,乳腺结节虽然不一定会发展为乳腺癌,但是长期不良因素可能导致癌变。

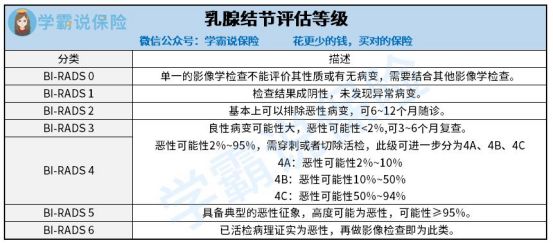

一般可以用BI-RADS分级来评价乳腺病变程度,根据结节的大小和性质,将结节分为0~6级,级别越高,恶性风险越大。具体见下图:

1、重疾险

从上面的分级来看,BI-RADS3级基本是判断乳腺结节良恶性病变的分水岭,不同的级别,保险公司有不同的核保结论。

重疾险对于乳腺结节要求如下:

BI-RADS分级1~2级可以标准体承保;

BI-RADS分级为3级的话,可能会被除外承保;

BI-RADS分级大于3级,一般会被拒保。

针对患有乳腺结节的朋友,这份可投保重疾险名单一定要收藏好:

乳腺结节、增生可以买的保险有3个,保障足且划算,千万别自己瞎买!weixin.qq.275.com

2、医疗险

至于医疗险,要是没经手术确认为良性,大多数情况是会除外承保或是拒保。毕竟医疗险的健康告知普遍过于严格。

而我们在投保前都必须如实告知,若被保险公司查出投保时未如实告知,很有可能会被拒赔或解除合同。

要是想要提高健康告知的通过率,这里叫大家一些小技巧:

投保时,健康告知有什么小技巧?weixin.qq.275.com

若投保者有乳腺结节无法通过健康告知,可能需要走“智能核保”,一定程度上降低了投保门槛。

3、意外险

意外险主要保障被保险人遭遇的各种意外,这种意外必须是外界因素造成、突发性、非本意、非疾病事故。

而乳腺结节属于疾病,本身就不在意外险的保障范围内,而且购买意外险通常不需要健康告知。

所以乳腺结节患者可以放心投保这些高性价比意外险:

2021年,最值得买的意外险都在这里了weixin.qq.275.com

4、寿险

它是以“死亡或全残”为标的,只要出现其中一种情况就能赔。可避免因在壮年身故留下一身债务给家人,让整个家庭陷入绝境。

市面上绝大多数的寿险产品在健康告知中,都不会询问有关结节类的疾病,所以说一般情况下也是能正常投保的。

二、针对乳腺结节患者的投保意见!针对这些情况,学姐给大家提出几点投保意见!

1、如实健康告知:健康告知是指投保人在购买保险产品时,对被保险人的健康情况的真实告知,保险公司根据对客户身体状况的了解,进而决定是否承保以及如何承保。

如果在投保前没有如实健康告知,保险公司有权拒保或拒赔。

但如果掌握了这几大步骤,带病投保也不是问题:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

2、选择健康告知宽松的产品:不同的保险公司,不同的产品,健康告知都可能不同,甲状腺患者在选购保险时,尽量选择健康告知宽松的产品,这样投保成功的可能性更大。

3、多尝试投保几款产品:前面也有提到,不同的产品,健康告知不同,最终的核保结果也会有所不一样。

所以我们在购买保险时,可以多选择几款产品,最后选择核保结论最好的那款产品就可以啦!

最后,学姐想说的是,由于重疾险为疾病保险,所以健康告知相对而言会严格很多。如果实在买不了重疾险,也可以用防癌险来代替,防癌险健康告知比较宽松,非常适合无法投保重疾险的人群。

想了解的朋友可仔细阅读下文:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

往期推荐

往期推荐