在生活中,偶尔会出现这一幕:勤勤恳恳几十年打下的基业,到头来却因一场大病被一键带走……

简直是哭都来不及!因此,很多小伙伴为了维持家庭的稳定、留住自己的血汗钱,就希望通过购买一份高性价比的重疾险,以求规避经济上的大波动。

但是,看着密密麻麻的条款有些小伙伴们却步了,迟迟不敢迈出那一步——因为坑点多,难判断!

对此,学姐只想说,怕被坑是人之常情,没什么大不了的,我们积极主动点儿去学习直至克服不就得了嘛!关于重疾险常见的坑,学姐都为大家整理好了,建议想购买的小伙伴仔细阅读:

1. 对于多次赔付重疾险建议关注分组合理性

多次赔付重疾险疾病分组,简单地说,就是保险公司在设定多次赔付型重疾险时,为了降低承保风险,会对所承保的高发重疾进行分组,每组只有一次理赔的机会。

举个栗子,老李购买的一份重疾险中,重疾保障分为6组,其中恶性肿瘤和良性脑肿瘤分到一组,假如老李因良性脑肿瘤已获赔一次,那么,包括恶性肿瘤在内的该组所有疾病的保障都终止了。

其实,分组也无可厚非,毕竟市场上大多数多次赔付重疾险都有设置分组,但是,分组是一回事,合不合理又是另一回事了!怎样才能分组的情况下提高被保险人的获赔率呢?

对此,根据学姐的经历,一般来说,恶性肿瘤得单独分一组,其他重疾最好是分四组以上……

如果大家还是很担心,想进一步了解的话,学姐建议小伙伴们读读这篇文章:

重疾险选分组好还是不分组好?关键看这点!weixin.qq.275.com

重疾险选分组好还是不分组好?关键看这点!weixin.qq.275.com

2. 不买捆绑销售的重疾险

什么是含有捆绑销售的重疾险?

其实就是在我们购买符合心意的重疾险险时,被搭配了性价比不高且根本不适合我们自身的产品。

比如在给小孩子购买重疾险时,保险公司又给搭配了一款寿险,这就不合适了!寿险一般是承担家庭经济责任的人群进行购买的,而且法律上对于儿童的身故保额也有所限制,此时这么一搭配,就非常不值得了。

另外,无论是给孩子购买还是给小伙伴们自己购买,如果被捆绑销售成功,此时不仅仅是合不合适的问题了,还将面临着更贵的保费支出,平白添了经济上的压力!

3. 不建议买返还型的重疾险

返还型的重疾险包括两个方面,一个是出险了直接赔钱,另一个是保障期间并无出险,那么就进行返还。

可能这看着有点诱人,但是我们只要动动手指上网一查便可知道,这一类型的重疾险比一般的重疾险贵上很多,而且理赔和返钱二选一,实在不划算。冷静一想:年复一年把大量资金投进去却获得所谓的低收益,岂不很亏?把钱用来理财不香吗?

关于重疾险的坑还有很多,在这儿学姐就不一一列举了,想知道的小伙伴可以看看这篇文章:

看完这些重疾险坑点后小伙伴们有什么感想呢?是不是颇感绝望了?大可不必!下面这两款重疾险产品绝对值得夸!

废话少说,直接上保障内容:

看完这两款产品的保障内容,小伙伴们是不是有点迷糊了呢?两款产品选哪个比较好呢?

不急,跟着学姐的脚步,看分析:

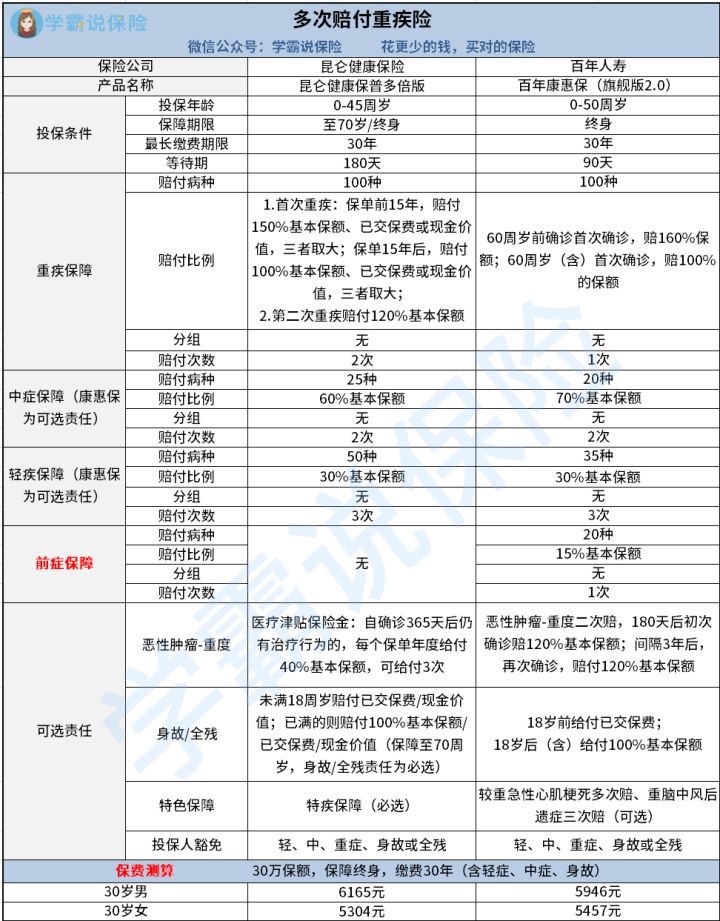

1.昆仑健康保普惠多倍版

从保障内容来看,昆仑健康保普惠多倍版重疾险在重疾保障部分,两次赔付力度都比较大。对于首次重疾,该产品可再保单前15年确诊后提供150%的基本保额保障,保单后15年确诊则可以获得100%的理赔,非常亮眼;另外,在第二次确诊重疾时还可以赔付120%,两次赔付虽有变化,但是总体来讲,保障力度可圈可点。

因此,学姐建议偏爱多次赔付重疾险的小伙伴可重点看这款产品。

2.百年康惠保旗舰版2.0

相信眼尖的小伙伴都关注到了,没错,百年康惠保旗舰版2.0是一款拥有前症保障的重疾险。

对于什么是前症,在这里学姐普及一下,关于重疾险,一般来说保险公司是根据疾病变化的阶段进行相应的理赔的,从轻到重依次可分为:前症、轻症、中症以及重症。

大多时候,保险公司只对后三者进行承保。原因是前症症状轻,理赔门槛比较低,被保险人获赔概率大。

所以说,这对于注重全面保障的小伙伴来说非常实用可靠。

由于篇幅限制,在这里对于这一款产品的描述不能详尽,小伙伴们想入手的小伙伴可以看看这篇文章:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?weixin.qq.275.com

总的来说,购买重疾险之前,不管合不合适,小伙伴们多看看条款是不会错的,学姐也是阅读大量条款货比三家之后,才发现上边两款重疾险产品的亮点的。如果大家还想寻找更多的高性价比重疾险产品,学姐建议读读这篇文章:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

往期推荐

往期推荐