作为一个保险小白,独自去买保险的话是很容易踩坑的,一不留神,你就可能被某些无良保险代理人骗着买了份“天价保险”,而且保障也不咋滴的那种!不过还好,我刷到了你的问题,于是我就连夜为你整理了一篇小白必看的保险避坑秘籍:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

对于保险小白来说,其实光有这份避坑秘籍还不够,还得加点料才行:

全国热门的136款重疾险对比表weixin.qq.275.com

看了这份保险产品对比表,你才对市面上的热销保险产品有了个大致了解,这样就能避开一些产品的“坑”啦~

好啦,接下来就进入本期重点吧!

‖小白应该买什么保险?

‖小白买保险要注意哪些问题呢?

一、小白应该买什么保险?

通常,每个家庭必备有四大险种:重疾险+医疗险+意外险+寿险

当然,我们要根据自身需求去配备,那么首先我们就要清楚看自己最需要解决什么问题。

根据自身经济、家庭、收入等实际情况来选择买什么类型的保险与合不合适。

例如说:

①如果担心重疾后无法工作带来收入损失,或者给父母造成财务压力,可以买纯重疾险,一次性给付一笔钱,免去父母和自己的担心;

②担心医疗费的带来的财务风险,可以买医疗险;

③如果考虑自己的极端风险(身故或者全残),预算允许的情况下可以考虑买终身型重疾,或者纯重疾+定期寿险组合。

每个人面对的家庭风险都是不一样的,只有自己学会如何买保险才能真正帮到自己的家庭!

那么知道自己具体是什么情况后,又应该怎么买保险呢?这里有一份方案大全:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

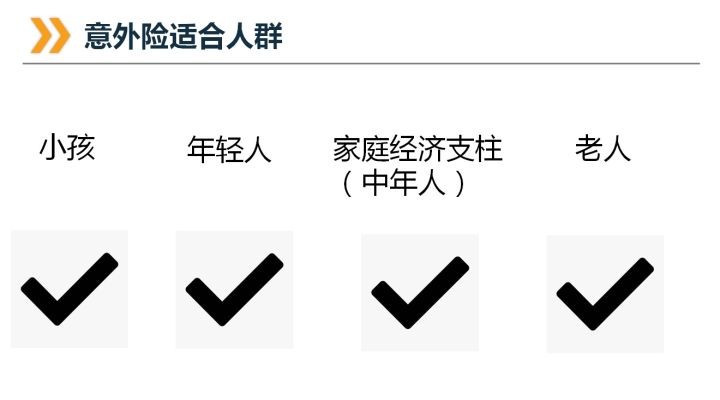

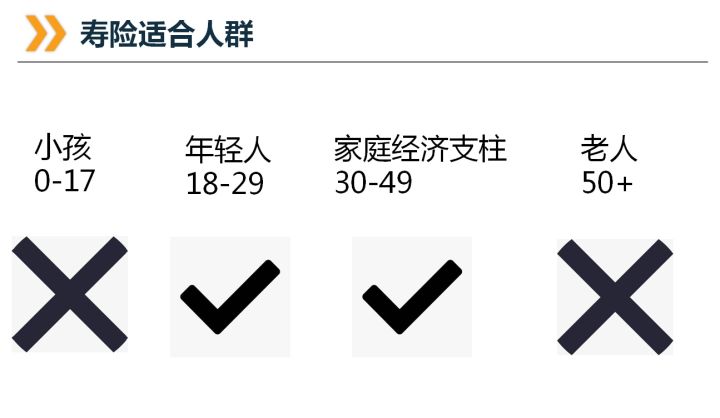

知道4大刚需险种后,我们要知道各个险种分别适合什么人群购买,我已经清晰地画出来了,大家不要瞎乱买哦~

从图中我们可以总结:

适合每个年轻人购买的保险是:重疾险+医疗险+意外险+寿险

意外险可以对意外导致的身故或伤残进行赔付,大多数产品也可以对意外导致的医疗费用进行报销,防止意外所带来的家庭经济损失。

医疗险可以对医疗费用进行报销,解决医疗费用的问题。如果你想知道哪些医疗险产品值得购买,可以看看这份资料:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

重疾险保重大疾病,确诊合同约定的疾病,保险公司就一次性给到一笔钱给我们,可以补偿收入性损失。市面上的重疾险产品很多,很多人都会难以抉择,所以小白们不妨先看看这篇干货:

全国热门的136款重疾险对比表weixin.qq.275.com

以上三种险种一起搭配,可以保证不管是我们伤了、病了还是残了,家庭的正常开支都不受影响。

若是家庭的经济支柱,还要再搭配一份定期寿险,以保证即使经济支柱倒下了,还有笔钱留给家庭,保障爱人、孩子和父母还能正常的生活,房子车子不至于断供要拿去拍卖。

二、小白买保险要注意哪些问题呢?

1、注意要先买社保再配置商业保险

社保:社保是必须要买的,因为它是政策性保险,带有一定的福利性,且购买某些商业保险在缴纳了社保的基础上费率会更加便宜。

商业保险:可以作为社保的补充,能够提供更灵活、充足、全面的保障,甚至是家族财富传承。

社保提供的仅是最低保障,不可或缺,而商业保险是一种更高层次的生活安排和体现。想了解社保和商业保险的更多区别,请戳这里:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?weixin.qq.275.com

2、保费预算:“双十原则”

意外险、医疗险多为短期险,是一年一缴的,而重疾险、寿险多数为长险,缴费期限较长,如果事先没有做好规划,后期的保费负担会比较重,选择退保,也比较不划算。

根据业内的“双十原则”来看:用家庭年收入的10%投保来撬动年收入10倍的保额是较为合理的。在这个基础上根据具体的家庭负债及开支调整,丰俭由人。

3、注意保险配置顺序:先大人,后小孩/老人

很多人出于对下一代的保护,会优先给小孩配置保险。忽视了自己在家庭中的位置,作为家庭经济来源的贡献者,只有自己有了保障才能给予下一代或是上一辈更好的保护。

4、注意检验已购保单,补足保障及保额

我们每个人所处的人生阶段和背负的家庭责任都不尽相同,因此需要定期的给保单做个体检,根据自己的实际情况去调整保障方案。在购买新的保险前,重新查看已购保险的保单条款及保额,做好保险类型配对,不花冤枉钱,同时也可以根据自身现状补足保障条款和保额,确保得到充足的保障。

最后提醒各位保险小白一句:我们一定要在做好重疾险、医疗险、意外险、寿险这些基础的保障后,资金有余的话,再来考虑年金险等理财型保险。

往期推荐

往期推荐