在保险界,去年发布的重疾新规真是一枚重磅炸弹。

没有一丝丝防备,用了13年的旧规挥一挥手,不带走一片云彩,却把雷阵雨留在了重疾险市场上——旧定义忙着下班,新定义急着上班,你挤我拥,一如上下班高峰期的地铁。

学姐为此熬夜多天,写下一篇新规投保秘籍,“保林”中人切勿错过:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

重疾新规带来了哪些变化,现在都21年的4月份了,有没有什么好产品?今天学姐就来说道说道!

一、重疾新规之下,重疾险产品有什么新特点?

二、这款热门产品真的这么香吗?

一、重疾新规之下,重疾险产品有什么新特点?1、种类增加

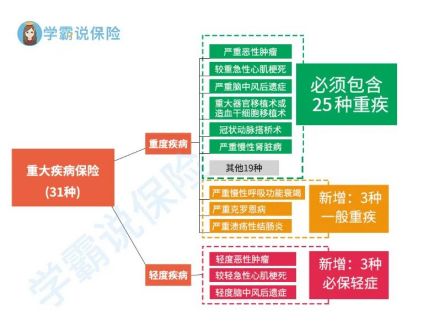

重疾新规中,最突出的就是必保的重疾增加了,而且对必保轻症也做了规定,可看下图:

新规实行后,所有重疾产品必保的重大疾病增加到了28种,而轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症成了3种必保轻症。

此外,TNM分期为I期的甲状腺癌从重疾转入了轻症的保障范围。甲状腺癌治疗费用不高,且I期是很常见的,一般用不到这么多保额,所以说重疾新规比以往的版本更加合理了。

2、轻症剔除原位癌,赔付比例有限

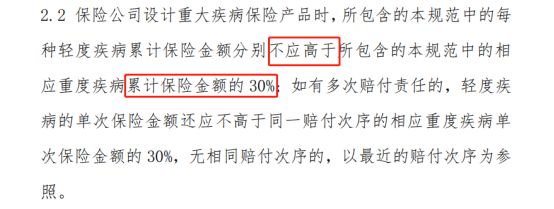

原位癌在重疾旧规中属于轻症范围,但在新版规定中,它被移除了。保不保它由保险公司决定。另外,新规规定3种必保轻症最多赔30%的保额。

但是在旧版的重疾规定中,并没有30%的限制,所以相比较而言,重疾险新规在轻症保障方面是严格了的哦。

那既然要投保,起码就得选个轻症赔30%的。学姐千挑万选,在众多新定义重疾险产品中,发现这十款就不错:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

重疾新规实行以来,百年人寿的百年康惠保2.0旗舰版这款产品,快被大伙儿吹上天了!今天学姐就要看看,它是不是真的这么神?

产品保障图先放上来:

经过测评,学姐总结出了百年康惠保旗舰版2.0有这些优缺点:

优点

1、独有的前症保障

百年康惠保旗舰版2.0最突出的地方,就是它有一个其他重疾险产品都没有的保障——前症保障。

前症是比轻症还要轻微的阶段。针对前症,百年康惠保旗舰版2.0提供15%保额的保障。

这个考虑是非常符合实际的。首先,任何重疾治疗得越及时,痊愈几率就越大。另外,前症治疗费用一般不高,15%赔付比例绰绰有余。

如果你还轻视前症的话,那这篇文章就能及时提醒一下你了:

大火的「前症」保障是个啥?weixin.qq.275.com

2、轻/中/重症赔付比例佳

百年康惠保旗舰版2.0轻症不分组赔3次,每次赔30%保额,而且,轻症保障原位癌哦!

中症不分组赔2次,每次赔60%保额。才60%?可别质疑得这么快,等你见到赔45%、55%的产品,你就知道60%有多珍贵啦~

重头戏在重疾。60周岁前确诊,额外赔60%,附加癌症二次赔付,第二次患癌后又能得120%保额!

也就是投50万保额,60周岁前确诊癌症能获赔80万,3年后复发、持续、转移能再获赔60万!癌症作为高发重疾,你有140万来抵抗它!

集美们,嗨起来!

3、性价比高

百年康惠保旗舰版2.0还有重疾绿通、住院免押金等增值服务。

比如免押金服务,住院前要交押金,但往往很多患者因为凑这个押金就耽误了治疗,所以说这个增值服务真的能帮到很多人了。

有这么多的保障服务,但价钱却很便宜。30岁男性或女性投保,把所有可选都选上了,才6000多块!与某些具有差不多保障,却要7000、8000多的重疾险产品相比,性价比的确是没得说的了。

从众多产品找出一款便宜的重疾险很难,考虑到小伙伴也想学习一下怎么才能便宜买保险,所以学姐把自己的经验整理了一下,可以看一看哦:

轻松投保小技巧,一文教你花最少的钱,买对的保险!weixin.qq.275.com

险无完险,百年康惠保旗舰版2.0也不是非常完美滴!学姐就发现了这个猫腻。

缺点

1、轻、中症保费豁免

可以看到,百年康惠保旗舰版2.0只对轻、中症两种情况有保费豁免的优惠,这与那些还把重症包含进来的重疾险相比,是有点逊色滴~

但投保是不是只要盯着保费豁免呢?如果不是符合这些情况的小伙伴,建议再考虑一下:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

学姐总结:

重疾新规一出,改变了重疾险市场的许多规则,新定义产品井喷式爆发。在其中,学姐觉得百年康惠保旗舰版2.0性价比是不错的。

有些同学说它额外赔只有60%,比不上那些额外赔70%、甚至100%的,但学姐认为在6000元这个价位上,有60%的额外赔付比例已经不错啦,那些高额外赔的可远不止这个数哦~

往期推荐

往期推荐